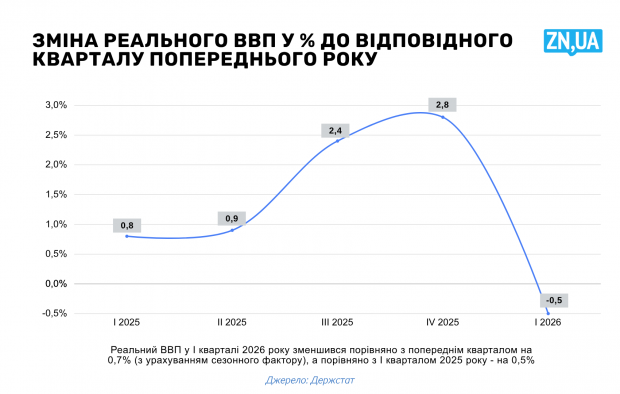

Отже, негативний сценарій таки справдився. ВВП України у першому кварталі 2026 року вперше з 2022-го впав порівняно з аналогічним кварталом минулого періоду (першим кварталом 2025-го).Темп падіння — мінус 0,5%. Але тут також важлива динаміка відносно попереднього, четвертого, кварталу 2025-го, де спад більш глибокий — мінус 0,7% (див. рис.). Наскільки це небезпечно під час війни, і спробуємо розібратися.

ZN.UA

ZN.UA

Якщо падіння валового продукту триватиме й у другому кварталі 2026 року, це вже буде офіційна рецесія.

Рецесія під час війни — це крах моделі військового кейнсіанства (або взагалі незапуск цієї моделі). Це до певної міри вирок економічному блоку уряду.

Хоча у таких досить різких оцінок, звісно, будуть і свої критики, які скажуть: «Так це ж уже було», маючи на увазі 2022 рік, який характеризувався карколомним падінням ВВП на 29% за підсумками року.

Втім, ця аналогія буде вкрай некоректною.

Структурна перебудова економіки під час війни проходить через кілька важливих етапів:

1) структурний шок економіки і стрімке падіння в пошуках точки нової динамічної рівноваги. Саме це і відбулося 2022 року;

2) відскік від дна падіння та зростання на низькій статистичній базі порівняння — період 2023–2024 років;

3) вихід на крейсерську швидкість зростання відповідно до нових структурних видозмін на рівні 5%+. Це мало статися 2025 року, але динаміка зростання тоді становила лише 1,8%.

Після проходження економікою третього етапу можуть відбутися дві протилежні трансформації: економіка, як витязь на роздоріжжі, або переходить у тренд крейсерської швидкості на стимулі державного оборонного замовлення, або поступово згасає та прямує до рецесійного тренду.

Тож розглянемо причини падіння на прикладі виробництва сільськогосподарської продукції.

Індекс виробництва сільгосппродукції у січні—березні 2026 року ще продовжував мінімально зростати на 1,2%. Але це вже менше, ніж у січні-лютому (+1,7%), і значно менше, ніж у січні поточного року (+3,2%).

Фактор війни був рамковим для всіх груп виробників аграрної продукції. Але аграрні підприємства, передусім великі, наростили виробництво на 9,2%. Водночас виробництво в особистих господарствах населення впало на рівень 84,3% від аналогічного періоду минулого року, тобто на 15,7%! Чому такі різні тренди в одній галузі?

Діє цілий набір факторів:

Таким чином, бачимо фактично знищення сімейних аграрних господарств, причому на тлі відкриття «великого» ринку землі.

При цьому великий аграрний бізнес активно перекроює ринок під себе. Бо має порти, залізниці, пільгові кредити, логістику, лобізм в уряді, бронювання працівників.

Тим часом у сусідній Польщі сімейне аграрне господарство визначено у Конституції як основа для формування земельних відносин та аграрного ринку в країні. В Україні ще до повномасштабної війни вносити таку норму до Конституції України в рамках земельної реформи влада так і не захотіла.

У цьому контексті важливою законодавчою ініціативою було б запровадження системи бронювання в особистих селянських і малих фермерських господарствах. Наприклад, бронювання одного працівника в рамках особистого селянського господарства та кількох працівників для окремого малого фермерського господарства.

Оцінюючи глибину падіння, звісно, не треба легковажити фактором енергостійкості економіки, яка скорочується внаслідок російських ударів.

Енергетика в першому кварталі 2026 року впала на 15%. Так, ключова причина — удари РФ. Але є одна важлива деталь. В умовах обмеженості генерації та можливостей із передачі електроенергії в першому кварталі 2026-го року 2025-го спостерігалося скорочення промислового споживання електроенергії, особливо влітку, коли не використовувалася навіть частина ліміту з імпорту електроенергії. Тому тут спостерігається певна діалектична взаємопов’язаність деіндустріалізації економіки та енергетичної кризи.

Наскільки сильно впливає фактор енергетики на економіку, яка вже майже на 90% за структурою ВВП «сидить» на АПК, видобутку сировини та секторі послуг?

На сьогодні наш профіль деіндустріалізованої економіки залежить від фактора енергетики вже не так лінійно, як у класичному промисловому форматі розвитку.

Наприклад, чому фактор енергетики не вплинув на зростання аграрних корпорацій на 9% за підсумками першого кварталу 2026 року? Адже за цей же період агровиробництво в особистих господарствах селян впало майже на 16%. Як на ці процеси вплинув фактор енергетики? Дуже опосередковано.

Така відмінність уже є наслідком політик і практик економічного блоку уряду.

Уряд створює максимально сприятливі умови для корпорацій і трейдерів і максимально токсичні для особистих селянських господарств, малого та середнього бізнесу.

Аналізуючи формулу ВВП за витратами, дуже легко знайти головну причину падіння економіки.

ВВП за витратами — це сума споживчих витрат населення, інвестицій бізнесу та державних витрат плюс чистий експорт або мінус чистий імпорт.

Мінус чистий імпорт — це і є так зване вирахування імпорту. Власне, цей індикатор у першому кварталі 2026 року зріс майже на 28%. Перевищення імпорту над експортом вираховується з показника ВВП. Динаміка торговельного балансу — це вже спільна відповідальність уряду та НБУ.

Звісно, ми купуємо багато критичного імпорту. Але через суттєве зростання внутрішніх цін у доларовому еквіваленті всередині країни було знищено значну частину внутрішнього виробництва споживчих товарів, які замістив імпорт, але які наша економіка могла виробляти навіть під час війни.

Крім того, проблема імпорту не нова. Він критично зростав усі останні роки, а 2025-го від’ємне торговельне сальдо перевищило 50 млрд дол., або 25% ВВП. На ці серйозні сигнали ніхто не звертав уваги, особливо на фіктивний імпорт.

Падіння ВВП під час війни — дуже небезпечний прецедент. Тому що, на відміну від мирного часу, в уряду під час війни є широка лінійка інструментів і компенсаторів у вигляді високого рівня державних витрат. Якщо ці інструменти ефективно використовувати, ВВП зростатиме навіть за імпортного вирахування та падіння в енергетиці, тобто збільшуватися за допомогою сектора послуг, ОПК, будівництва та бюджетних видатків.

Невміння правильно користуватися такими інструментами призводить до того, що на п’ятому році війни уряд не може правильно відкалібрувати державну політику. Приміром, ту ж таки програму компенсації відсоткових ставок за кредитами (5–7–9). Чому бронювання працівників не запроваджено в сімейних аграрних і фермерських господарствах, хоча така процедура є в аграрних корпораціях? Чому монетарні інструменти не застосовуються для запуску програм розвитку ОПК, будівництва, енергетики? Невміння уряду користуватись інструментами військового кейнсіанства і є справжньою причиною падіння ВВП під час війни.

Якби Україна зараз розвивалася в умовах збалансованого зовнішньоторговельного балансу, ми могли б зростати з темпами понад 5%.

Для цього з 2022 року потрібно було розвивати модель мережецентричного промислового розвитку у вигляді створення невеликих одно-двоцехових виробництв із чисельністю співробітників до 50 осіб, які формували б значні конгломерати контрагентів-субпідрядників навколо віртуальних цифрових державних холдингів-замовників, а також конгломерати розвитку в рамках галузевих і міжгалузевий кластерів.

Мережецентрична мала індустріалізація могла б у такому разі спиратися на децентралізовану енергетику та мережу технологічних і технічних навчальних центрів по всій країні. Знищити таку модель ударами з повітря неможливо.

Тобто уряд повинен був розробити три взаємопов'язані політики:

Однак це не цікаво уряду. Тому що набагато «приємніше»:

До чого це призвело?

До деіндустріалізації, втрати внутрішнього ринку і того самого «вирахування імпорту з ВВП». І цей процес лише посилюється.

У квітні 2026 року, за даними митниці, зростання імпорту становило 56% і досягло майже 10 млрд дол. За січень—квітень 2026 року імпорт становив понад 33 млрд дол. Дефіцит торговельного балансу за цей період — понад 19 млрд дол. (зростання на 68%), тобто за підсумками року цей показник перевищить 60 млрд дол.

Та якщо імпортне вирахування з ВВП досягне 50% від загальної динаміки змін валового продукту, а до цього моменту залишилося зовсім трохи, наша економіка почне падати, і цей процес буде вкрай важко зупинити.

Процес падіння стане тоді невідворотним і безперервним, як танення снігу навесні, а імпортне вирахування «зжере» національний ВВП і національну економіку.

Тоді ми перетворимося на військовий фронтир без внутрішньої економіки, життєдіяльність якого підтримуватиметься лише зовнішніми ін'єкціями дедалі нових і нових кредитів.

Тобто формується своєрідна економічна рецесійна спіраль. З одного боку, імпорт «зжирає» ВВП і «вбиває» внутрішню економіку. З іншого — відбувається різке зростання державного боргу. У результаті сформується фінансова банкрутна модель: відношення держборгу до ВВП перевищує 100%, вартість обслуговування боргу наближається до 5% ВВП, а внутрішня економіка при цьому скорочується, як шагренева шкіра.

Європі, до речі, така модель відносно підходить, адже Україна постачає в ЄС сировину, в тому числі мінеральну, а гроші, які ЄС виділяє Україні, значною мірою повертаються назад через купівлю європейських товарів («Європа — наш тил»). Це механізм непрямого субсидування європейських виробників транзитом через Україну, де гроші лише «ночують».

При цьому ЄС постійно каже нам, що «Україна, виходячи з існуючих параметрів економіки, не готова стати членом ЄС». Так, за такої економічної моделі справді не готова. Але ця модель ризикує стати хронічною хворобою.

Колись економісти описали параметри «голландської хвороби». Хтозна, може, нашу нинішню економічну модель теж опишуть у підручниках і назвуть «українською». Коли країна-фронтир за неадекватної політики уряду втрачає свою економіку на тлі уявної макроекономічної стабільності, що тримається лише на зовнішніх кредитах.

Кабмін Сергія Корецького отримує економіку з майже нульовим зростанням, інвестиційним голодом і дедалі дорожчою макрофінансовою стабільністю. Його головне завдання — перевести країну від компенсації воєнних втрат до нарощування виробничої спроможності.

Напередодні саміту НАТО в Анкарі заступник командувача Об'єднаного повітряного командування Альянсу генерал-лейтенант Гійом Тома визнав те, про що в кулуарах говорять давно: повітряна загроза еволюціонує швидше, ніж структури, процеси й закупівельні ци...