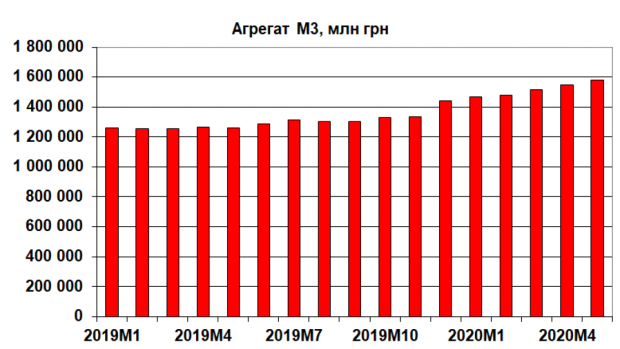

"НБУ опубликовал данные, согласно которым монетарный агрегат М3 (денежная масса, или "широкие деньги") за июнь увеличился на 34 млрд грн (более 2%), а за шесть месяцев рост составил 174 млрд грн (+12%)", - пише у своєму блозі Олексій Кущ, передають Патріоти України, і продовжує:

"В пересчете на годовые показатели это дает увеличение на 25%, или 323 млрд грн. Указанная цифра расчетная, но она весьма напоминает еще один показатель – ожидаемый дефицит государственного бюджета в 2020-м: он планируется на уровне 8% ВВП, то есть составит 300-320 млрд грн. Совпадение? Не думаю. Тем более что в июне 2019-го агрегат М3 вырос всего на 6,3% по сравнению с июнем предыдущего года.

Кстати, монетарный агрегат М3 – это сумма наличных средств (М0), остатков средств до востребования, срочных депозитов и ценных бумаг как средств платежа. В национальной и иностранное валюте, кроме наличных средств, которые учитываются лишь в гривне. Попробуем структурировать покрытие дефицита бюджета в корреляции с ростом денежной массы по источникам.

Тема инфляции в последнее время стала в Украине примерно такой же популярной, как обсуждение футбола. Да и по сути оценок все примерно то же самое: все ее ругают, но каждый в глубине души надеется, что она «заиграет». О необходимости применения инфляционного «первотолчка» или запуска «перводвигателя» уже говорилось неоднократно, равно как и о невозможности динамичного роста ВВП Украины на уровне свыше 5% при инфляционном таргете менее все тех же 5%. Простыми словами, при таком пороговом значении инфляции наш валовой продукт (без учета фактора кризиса, когда будет снижение ВВП) может увеличиваться по году максимум на 2-3%. Чтобы ответить на простой вопрос, какая инфляция нужна украинской экономике, достаточно просто перейти с таргетирования этого показателя на таргетирование валового выпуска национального продукта с дополнительной целью в виде минимального уровня структурной безработицы. В таком случае главная цель НБУ заключалась бы в создании предпосылок для достижения темпов роста ВВП на уровне 8-10% в год с уровнем безработицы в размере ниже 5% от величины экономически активного населения. А экономика, разогретая под указанные выше параметрические данные высокой динамики, сама бы подобрала необходимые ей для ускоренного роста показатели инфляции, своеобразный «инфляционный ключ».

Сегодня практически никто не знает, какие темпы инфляции необходимы для наращивания экономических мускулов на ярко выраженном кейнсианском и инвестиционном отрезке роста: 10 или 15%. Если мы посмотрим на показатели экономического старта группы динамично развивающихся и новых индустриальных стран, таких как Южная Корея, Турция, ЮАР, Индия, Китай, Таиланд, Индонезия, Филиппины, Бразилия, Мексика, Вьетнам, Нигерия, Египет и многие другие, мы увидим, что все они проходили через так называемый инфляционный стартовый импульс роста, когда динамика общего повышения цен колебалась от 8% в год и выше. В современной экономической науке пороговые значения инфляции в период высокой динамики оцениваются на уровне от 10 до 20%. Были также предприняты попытки усреднения показателя инфляции в качестве стартера экономики: в таком случае пороговое значение данного индикатора составляло в одних исследованиях 7-12% для развивающихся стран и до 3% — для развитых. Альтернативные исследования показывали пороговое значение инфляции для первых на уровне 17%, для вторых – 2,5%.

То, что сейчас значительное число стран мира перешли или переходят на методологию инфляционного таргетирования, говорит об одном: мир не стоит на месте, а развивается. Новые индустриальные страны одна за одной осуществляют стартовый скачок роста, очень быстро проходят кейнсианский и инвестиционный отрезок максимального стимулирования динамики ВВП (когда есть существенный положительный разрыв между потенциальной продуктивностью экономики и фактической) и переходят к следующему этапу: конвертации достигнутых результатов в бонусы роста в виде увеличенных стандартов жизни для населения, для чего как раз и нужны низкие темпы инфляции, которые позволяют замедлить обесценивание достигнутых индикаторов развития. Кроме того, привлеченные в экономику инвестиции на этапе ускоренной динамики начинают давать свои плоды в виде повышения производительности труда, вследствие чего темп роста в 5% можно поддерживать и при инфляции в 3%, как это и происходит в Китае. Сырьевым странам, таким как Украина, подобное соотношение пока «не светит», во всяком случае до очередного галопирующего роста котировок на сырье на мировых рынках, которого может и не быть.

Таким образом, для Украины низкая инфляция достигается либо за счет избыточной монетарной жесткости НБУ (и здесь важное значение имеет не только уровень учетной ставки, но и функциональность самой монетарной трансмиссии в виде кредитования реальной экономики), резкой ревальвации курса гривни или … глобального кризиса, который сжимает потребительский и инвестиционный спрос населения и бизнеса. В 2019-м году у нас наблюдались первые два фактора «стабильности на сельском кладбище», в 2020-м – сочетание всех трех.

Проблема методологии НБУ заключается в том, что он не сравнивает подобное с подобным. Обосновывая свои модели инфляционного таргетирования, он проводит параллель между Украиной и сегодняшней Чехией или Польшей, хотя мы скорее находимся на фазе развития новых индустриальных стран 20-30-летней давности. Во всяком случае, учитывая то, что реиндустриализация 2.0. у нас пока так и не началась.

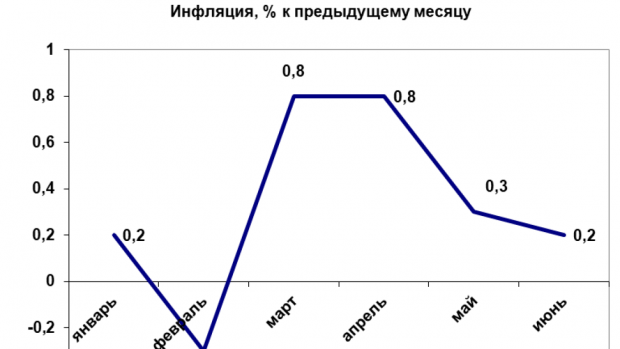

Если посмотреть на динамику индекса потребительских цен в 2020-м (к предыдущему месяцу), мы заметим несколько разнопланово атипичных тенденций.

С одной стороны, в январе была зафиксирована минимальная инфляция в 0,2%, а в феврале и вовсе дефляция в пределах -0,3%. Последнее и вовсе не характерно для зимних месяцев, когда рост цен на топливо, ослабление обменного курса гривни и удорожание продуктов питания всегда толкают цены вверх (обычная инфляция для зимних месяцев 1% и более). Наблюдаемая атипичность №1 является следствием или остаточным импульсом сверхжесткой монетарной политики НБУ в 2019 г. (учетная ставка в 18% и укрепление гривни на 15%), что вылилось в дефляцию в декабре прошлого года (впервые за годы независимости!) и падение ВВП в январе текущего года на 0,5% (впервые с 2016-го). В марте-апреле, инфляция вернулась в консервативный коридор на уровне 0,8%, а в мае произошло логичное предлетнее замедление цен до 0,3%. А вот в июне мы уже наблюдали атипичность №2% — инфляция составила 0,2%, хотя обычно в летние месяцы как раз и наблюдается общее снижение индекса потребительских цен, тем более что дефляционная спираль могла быть раскручена с учетом карантина и резкого сокращения платежеспособного спроса со стороны населения.

На данный момент инфляционные процессы носят скрытый характер и активно купируются кризисом: снижение потребительского спроса со стороны населения и инвестиционного со стороны бизнеса не только «якорят» курс гривни, но и динамику цен. Если на фоне такой стабильности сельского кладбища летняя инфляция находится в положительной зоне, это дает повод поискать скрытые механизмы эмиссии. И они есть.

С одной стороны, НБУ продолжает чистый выкуп валюты на межбанке и, следовательно, увеличивает объем гривневой ликвидности с помощью покупки долларов и евро. С другой – возобновилось долгосрочное рефинансирование банков на миллиарды гривень. Схема здесь примерно следующая: Нацбанк выдает длинный рефинанс (в основном госбанкам) под 8%, а банки покупают на первичных аукционах минфина ОВГЗ с доходностью 10-11%. Тут сразу решается несколько задач. Во-первых, в условиях оттока нерезидентов с рынка государственных долгов (их вложения в гособлигации с пика в 128 млрд грн сократились до 96 млрд грн) Министерство финансов получает возможность финансировать дефицит госбюджета. Во-вторых, банки зарабатывают на этом простейшем финансовом посредничестве свои 2-3% (буквально на ровном месте). И в третьих, НБУ таким образом обходит установленный законом запрет на прямое финансирование центральным банком бюджетного дефицита. Это как сохранение хорошей мины при плохой игре.

Кроме того, НБУ единоразовым платежом в апреле «запулил» в бюджет более 43 млрд грн своей прибыли, которая была перед этим заблаговременно увеличена благодаря пересмотру методики (обычно Нацбанк перечислял в бюджет свою прибыль либо траншами для минимизации инфляционно-девальвационного эффекта, либо в конце года под бюджетный «дембельский аккорд»).

Ситуацию пока спасает то, что, кроме эмиссионных механизмов, у правительства есть и обеспеченные источники покрытия бюджетного дефицита: первый транш МВФ на $2 млрд, который «заходит в бюджет» и ресурсы госкомпаний, изымаемые в виде авансовых налоговых платежей и дивидендов («Нафтогаз» – 40 млрд грн, Приватбанк – 24 млрд грн и т.д.). На данный момент обеспеченные источники покрытия дефицита составляют примерно 100 млрд грн, а необеспеченные (чисто эмиссионные и квазиэмиссионные) — до 70 млрд грн. Осенью на спасение бюджета и выполнение его защищенной расходной части придется найти еще до 200 млрд грн. В лучшем случае $1 млрд обеспечит второй транш МВФ. Но денег у госкомпаний уже не будет, придется срочно найти иные источники покрытия.

Сама денежная масса (М3) в течение всего 2019 г. была относительно стабильна, варьируясь в узком коридоре 1,25 – 1,3 трлн грн. Первый системный толчок роста данного агрегата произошел в декабре 2019-г, когда он превысил значение 1,4 трлн грн, увеличившись сразу на 100 млрд грн. Это был предвестник бюджетного кризиса (как мы помним «Гончарук и его команда» в пожарном порядке закрывали бюджетную брешь в конце года примерно на 50 млрд грн). За шесть месяцев текущего года, денежная масса увеличилась до 1,58 трлн грн, добавив еще 112 млрд грн.

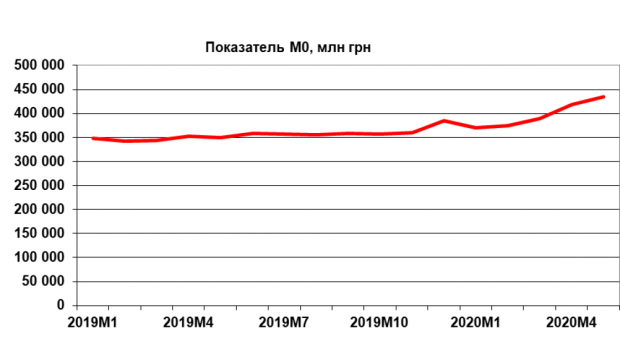

Если оценивать структуру агрегата М3, то за прошедший год (июнь к июню) он практически не изменился: 28% составляет показатель наличных денег вне банков (М0), средства и депозиты в национальной валюте снизились с 30% до 29%, а в иностранной, наоборот, увеличились на один процент – до 43%. То есть несмотря на резкое укрепление курса гривни в 2019-м и снижение инфляции, условная долларизация денежной массы даже увеличилась, что говорит о том, что таргеты НБУ не воздействуют на экономических субъектов и скорее приводят к обратному эффекту, хотя здесь нужно учитывать и общее влияние кризиса.

В целом мы имеем сейчас перевернутый денежный мультипликатор: банки не создают деньги с помощью депозитов за счет выдачи новых кредитов, а, наоборот, съедают деньги, когда клиенты погашают свои кредиты за счет принадлежащих им депозитов, при этом нового кредитования практически нет. Получаем «парадокс стабильности» — удельный вес депозитов в нацвалюте в структуре денежной массы медленно, но снижается, при этом сам агрегат М3 растет за счет роста наличных и остатков в иностранной валюте. Побочный эффект искусственной стабилизации, когда экономические агенты находятся в ожидании разжатия монетарной пружины и пользуются стабильностью для хеджирования своих будущих валютных и ценовых рисков. То есть получаем ситуацию, когда укрепление гривни и низкая инфляция воспринимается не как повод поверить в национальную экономику, а как удобный период купить доллары или дешевые активы.

И что самое удивительное — экономические агенты в Украине весьма прозорливы, и их не проведешь на монетарной мякине.

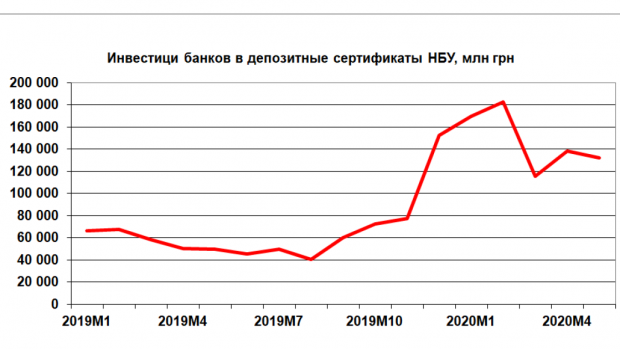

Мы уже писали про финансовое трение в этой закрытой, герметичной монетарной модели «банки-НБУ», а также раскрывали механизм работы «взбесившегося принтера» по печатанию Нацбанком доходов для частного банковского сектора, когда банки вместо кредитования зарабатывают значительную часть прибыли на депосертификатах и ОВГЗ. Если в прошлом году объем денежных средств, закрытых в эмиссии депозитных сертификатов НБУ, колебался в диапазоне от 40 до 77 млрд грн (по ноябрь включительно), то начиная с декабря 2019-го «система поломалась»: объем изъятой ликвидности достигал 183 млр грн (февраль 2020-го) и по состоянию на май немного снизился — до 132 млрд грн.

Мы-то наивно полагали, что НБУ таргетирует инфляцию с помощью процентной ставки, корректируя точки равновесия на пересечении кривых сбережений и инвестиций, ликвидности в обращении и спроса на нее. Хотя, нет, не полагали…

Это в НБУ думали, что кто-то воспринимает всерьез их тезис о том, что средства, замороженные в депосертификатах, не являются источником для кредитования, это просто необходимый резерв ликвидности. На кредитование, может, и не влияет, а вот на курс даже очень, а следовательно и на инфляцию, так как у нас, с учетом коэффициента импорта на уровне 0,5, – это взаимосвязанные явления.

Представьте, что НБУ снизит учетную ставку до 5%, а ставку по привлечению депозитных сертификатов до 3% или вообще отвяжет последнюю от «учетки». И сделает это осенью. Банкам больше не будет выгодно держать 150 млрд грн в этих инструментах. Кстати, тогда их портфель депосертификатов действительно снизится до объективного показателя резервной ликвидности на уровне 40-50 млрд грн. Это значит, что примерно 100 млрд грн начнут искать свою доходность на рынке капитала. Новых кредитов не будет, эти деньги могут пойти на валютный рынок, а могут и перекочевать в ОВГЗ на покрытие дефицита бюджета, ведь, несмотря на обязательства перед МВФ, первичного бюджетного профицита у нас, скорее всего, в ближайшие месяцы не будет. Это ровно половина тех денег, которые будут нужны правительству осенью, и оно их возьмет. Возможно более хитро: привлечение на депосертификаты сохранится, но эти деньги будут возвращаться в систему по старой схеме «рефинансирование банков – покупка ОВГЗ на первичном рынке».

И здесь можно провести простой мысленный эксперимент: вернем 150 млрд грн изъятых НБУ денег на открытый рынок. Что будет с курсом? Что будет с инфляцией? Система изъятия ликвидности не предполагает обратного хода и выхода из сформированной модели. Это как храповик — механизм, предназначенный обеспечивать прерывистое вращательное движение в одном направлении. Выхода из этой модели без обвала курса и резкого скачка инфляции уже нет. Вот только без национальной промышленной и инвестиционной политики инфляционный импульс уйдет в паровозный гудок, как это уже было в 2014-2015 гг.

Получается, что НБУ – это как хитрый ребенок, который вместо того, чтобы убрать игрушки, просто запихнул их под кровать. Или как хирург, который хвастает, что провел уникальную операцию, вот только вывести пациента из комы пока нельзя, так как тот умрет, как только придет в сознание. В этом контексте достижение таргета по инфляции оказалось самой большой мистификацией последних лет, и здесь как в дешевой пьесе: чем больше главный герой врет, тем сильнее он погружается в придуманный образ и тем страшнее будет разоблачение…".

У. країнці, які проживають у квартирах чи будинках більшої площі, не завжди втрачають право на житлову субсидію. Законодавство передбачає певні винятки, передають Патріоти України з посиланням на заяву Пенсійного фонду України. Головне:. Право на призн...

Після березневої індексації 2026 року частина українських пенсіонерів могла отримати менше підвищення, ніж передбачено законом. Причиною може бути застосування Пенсійним фондом заниженого коефіцієнта індексації. У таких випадках виплати можна оскаржити...