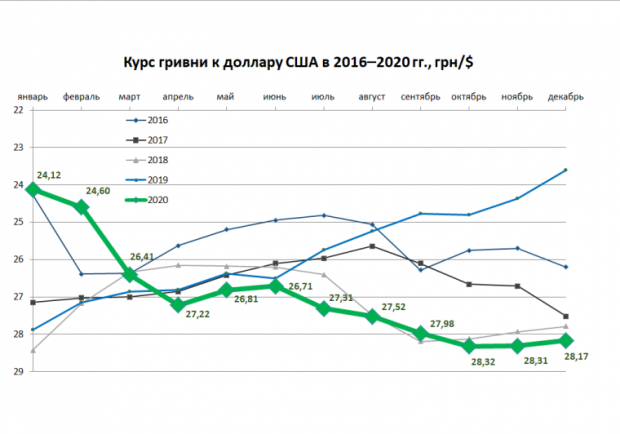

На первый взгляд, все просто: спрос и предложение на доллар, евро или другую валюту, определяют ее цену, выраженную в гривне. А сложность как раз в том, что это соотношение на валютном рынке все время, а иногда и молниеносно меняется. И зависит от самых разных проявлений… Скажем, страшнейший пессимизм относительно украинской экономики во время первого локдауна (привет Dragon Capital с прогнозом курса 30–35 грн/$) обвалил гривню почти до годового минимума в апреле (см. график 3). Но ожидания на то и ожидания, что очень изменчивы – и вскоре произошел значительный откат доллара. C другой стороны, этот пессимизм, конечно, имел определенные основания – потому мы и не увидели на табличках обменников курсы 24 или 25 грн/$.

А что же лежит в основе курсовых колебаний? Это в первую очередь баланс импорта/экспорта (определяющий потребность в валюте) и движение капитала – здесь выделим канал облигаций внутреннего госзайма (ОВГЗ), которые, в частности, любят покупать иностранцы за твердую валюту. Не забываем и про валютные переводы и «перевозы» заробитчан ($9,6 млрд в эквиваленте за первые 10 мес. 2020-го). Сюда же причисляем подлежащие выплате миллиардные внешние долги — с одной стороны и кредиты международных организаций — с другой.

Потому как украинская экономика в значительной мере сырьевая, наш экспорт (и валютная выручка от него) меняется в зависимости от конъюнктуры мирового спроса на агро- и металлопродукцию, руду. Кстати, сейчас они дорожают, что поддерживает гривню и поддержит в ближайшем будущем. Все потому, что сырьевая ориентация экспорта неразрывно связана с фактором сезонности, которому особенно подвержена деятельность аграриев: осенью-зимой они продают урожай, а с февраля начинают разменивать валюту под посевную (на закупку топлива, семян, техники, оплату труда и рентные платежи), что играет на руку гривне. К сезонному фактору причисляем и осенние закупки энергоносителей за границей, что уже, наоборот, давит на курс нацвалюты. Поэтому в первом полугодии гривня обычно стоит дороже, чем во втором (об аномалии 2019 г. — ниже).

И еще две причины краткосрочных колебаний на валютном рынке: квартальные отчисления налогов компаниями, многим из которых приходится для этого менять валюту (на руку гривне) и, наоборот, государственное возмещение НДС экспортерам в гривне (на руку доллару и евро). Причем, если говорить о конце года, то госструктуры обычно начинают активнее тратить все, что не успели за год – а это также дополнительное предложение гривни на рынке.

Конечно, это не исчерпывающий перечень факторов, но мы его свернем, чтобы дальше сфокусироваться на основном.

Подходим к главному вопросу – что из перечисленного больше всего влияет на курс гривни и будет определять цену нацвалюты в 2021 г. Это, конечно, баланс экспорта/импорта – здесь помним про глобальную конъюнктуру и сезонность. А также движение валютного капитала. Последнее сильно зависит, к примеру, от процентных ставок на развитых рынках – чем они ниже, тем инвесторы охотнее поглядывают на Украину. Ну и, естественно, эти факторы всегда будут в причинно-следственной связи с ожиданиями на рынке – надежды и страхи правят и деловым миром.

Здесь, конечно, не обходимо добавить, что Минфин в декабре показал феноменальную продуктивность в привлечении денег под ценные бумаги государства (не только нерезидентов) – почти на 100 млрд грн. А в начале декабря ЕС выделил Украине еще и долгосрочный заем на 600 млн евро. Все способствовало укреплению гривни и доверию к украинским монетарным властям.

Однако в течение почти всего года нацвалюта дешевела настойчиво, хотя и плавно. Что же тогда удержало гривню от еще более стремительного обесценения? Конечно, летние транши от МВФ и Евросоюза. Но, вероятно, это не главное.

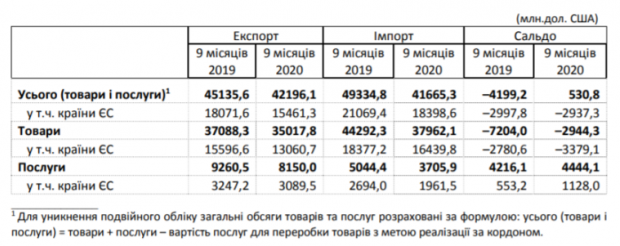

Посмотрим, что произошло с экспортом и импортом – по обоим каналам падали объемы (см. табл.) в следствие коронакризиса. Но что примечательно: импорт сократился значительно больше – это естественное следствие падения доходов и потребительских настроений в стране. Нет худа без добра: выход внешней торговли в плюс (по итогам 9 месяцев) значительно ослабил потребность в валюте, а значит, и давление на гривню.

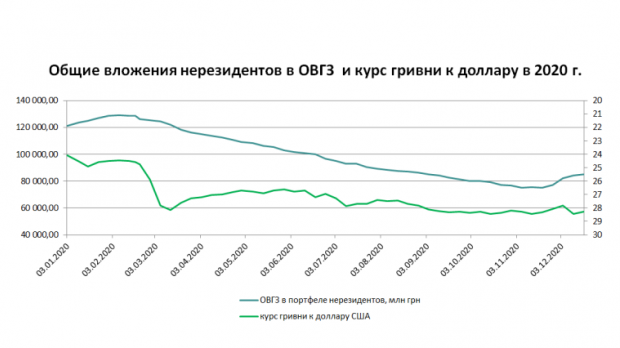

Наконец, еще раз вернемся к фактору ожиданий или настроений на рынке, который как бы обволакивает рынок и впитывает в себя всю имеющуюся информацию, что может повлиять на курс. В том числе и политические риски. Так, летом произошло знаковое событие – смена почти всего руководства Национального банка Украины, которое во главе с Яковом Смолием публично отстаивало так называемую независимость этой институции (читай: неподверженность влиянию исполнительной власти), хотя на самом деле вместе с Минфином проводило согласованную политику по привлечению денег иностранцев под ОВГЗ (за 2019 г. их портфель распух почти с нуля до $4 млрд в эквиваленте – вот почему курс гривни так аномально взлетает во втором полугодии-2019, как видно на графике 2) и стремилось исполнять требования МВФ. Уходя, Смолий заявил, что на него оказывали давление, а провластные политики в то время неоднократно призывали «включить печатный станок», то есть выпустить в обращение больше гривень (на развитие экономики и покрытие дефицита бюджета). Тогда на рисках резкой смены политики НБУ некоторые эксперты допустили падение гривни чуть ли не до 40 грн/$. Но нет, ничего такого не произошло (точнее, гривня «печатается» под рефинансирование банков, перепадает и бюджету – но это другая история), новый глава НБУ Кирилл Шевченко также согласился с требованиями МВФ, а курс ожидаемо и плавно снижался почти до конца года.

Отвечать на сакраментальный вопрос – сколько будет стоит гривня – самое привычное (и неблагодарное) занятие финансовых обозревателей. Поскольку факторов много – как экономических, так и политических – предугадать развитие событий на валютном рынке чрезвычайно сложно. Однако можно предположить, что Минфин продолжит курс на заимствования – и у него это будет получаться, ведь Украина вновь становится интересной, поскольку в мире «напечатно» много валюты и упали процентные ставки. Значит один из факторов на руку гривне может сработать. Также ожидаются высокие цены на основные экспортные товары – сработает и второй фактор в пользу украинской валюты. В связи с этом некоторые аналитики допускают даже курс 26 грн/$. Не забываем и о грядущем сезоне посевной, под которую аграрии традиционно разменяют валюту. В то же в первом квартале нам предстоит отдать порядка $4,7 млрд по внешнему долгу, а далее украинская экономика, по всем прогнозам, начнет выходить из кризиса, усилится спрос на зарубежные товары, и скупка валюты импортерами ударит по гривне. Учитывая основные факторы, мы считаем вполне возможной укрепление национальной денежной единицы весной до 27 грн/$, а осенью вероятно падение курса. Никто не отменял сырьевой сезонный цикл, там снова больше выплат по внешнему долгу, нельзя исключать и нового выхода нерезидентов из украинских ОВГЗ. Многое, конечно, будет зависеть от НБУ, который может либо снимать валюту с рынка либо, наоборот, продавать доллары из своих резервов (там сейчас около $26 млрд в эквиваленте). Впрочем, руководство регулятора традиционно уверяет, что не ломает, а лишь сглаживает рыночный тренд, каким бы он ни был (хотя не стоит принимать такие заявления за чистую монету).

Традиционный совет финансовых аналитиков диверсифицировать средства практически бесполезен, если без уточнений. Во-первых, мы не сомневаемся, что читатели деловых медиа и так об этом знают. А во-вторых, как делить, раз уж диверсифицируем? Допустим, рассматриваем только денежные активы. 50 на 50 – почти всегда плохая идея, поскольку основана не на разумных расчетах, а на интуитивном желании в сомнительных ситуациях делить поровну (и, может, валютную часть «портфеля» распределять 50 на 50 на доллары и евро и т. д.). Поэтому – ближе к практике. Во-первых, не стоит штурмовать обменники, если зимой курс нацвалюты резко упадет без видимой суперпричины (такой, как объявление войны или суверенного дефолта) — помним про фундаментальные факторы, которые сейчас в целом играют на гривню (как раз в это время, но в прошлом году был сильный скачек доллара, но мы не советовали сливать нацвалюту — сразу после нового года, все уже могли разменять деньги по нормальному на тот момент курсу). И во-вторых, исходя из нынешней ситуации, если крупные покупки планируются весной или в начале лета, то лучше оставить большинство средств в гривне – в таком случае выше вероятность (но не гарантия) не прогадать. Если же осенью, то стоит задуматься о диверсификации в пользу валюты. Напоследок стоит отметить, что на международном рынке евро сейчас укрепляется к доллару и, скорее всего, эта тенденция сохранится – так что сбережения в евро выглядят хорошей альтернативой «баксу».

В Україні з 2027 року умови виходу на пенсію в 60 років збільшать з 32 до 33 років. Ті, хто не виконають ці вимоги, будуть вимушені працювати до 63 або 65 років., передають Патріоти України. Про це йдеться в публікації OBOZ.UA. Так, через брак стажу по...

Вінницький районний суд відмовив ТОВ «Вінницягаз Збут» у позові до споживачки, з якої компанія намагалася стягнути понад 729 тисяч гривень нібито за спожитий природний газ, передають Патріоти України. Відповідне рішення у справі №128/1726/22 суд ухвали...