Монополія великих банківських установ, яка роками здавалася непорушною, у 2026 році почала тріщати по швах під тиском реальних потреб споживачів. Українці навчилися рахувати кожну гривню і більше не бажають переплачувати за гучний бренд, обираючи фінансову лояльність та гнучкість новачків ринку.

Ситуація на ринку банківських послуг у 2026 році нагадує театр абсурду, де головний глядач — пересічний українець — змушений платити за вхід, але не отримує якісного видовища. Банки, які ще десять років тому боролися за кожного клієнта, сьогодні перетворилися на закриті бюрократичні фортеці.

Впровадження штучного інтелекту у системи фінансового моніторингу призвело до того, що навіть переказ у 500 гривень може стати причиною блокування картки. Люди втомилися постійно виправдовуватися за власні чесно зароблені кошти, надавати стоси довідок про походження доходів та чекати тижнями на розблокування рахунків. Відмова у кредитуванні без пояснення причин стала нормою, а не винятком, навіть для тих, хто має стабільну роботу та "білу" зарплату.

Не краща ситуація склалася і з "ветеранами" ринку мікрокредитування. Великі МФО, які працюють роками, поступово перейняли найгірші звички банківського сектору. Вони "забронзовіли", відчули свою безкарність та перестали цінувати позичальника. Відсоткові ставки у таких компаній часто не відповідають реаліям ринку, а програми лояльності існують лише на папері.

Клієнти скаржаться на нав'язливі дзвінки, автоматизовані скрипти розмов, де неможливо достукатися до живого оператора, та жорсткість у ставленні до найменших прострочень. "Старі" гравці, маючи величезні бази даних, вважають, що клієнт нікуди не дінеться. Проте вони помиляються. Лояльність споживача базується не на звичці, а на повазі та вигоді, і саме дефіцит людяності змушує людей шукати альтернативні джерела фінансування.

На фоні закостенілості гігантів, поява нових фінансових компаній стала ковтком свіжого повітря для ринку. Ці організації виходять на арену в умовах шаленої конкуренції, тому вони просто не можуть дозволити собі бути пихатими. Для "новачка" кожен клієнт — це не просто запис у базі даних, а цінний актив, за який потрібно боротися. Економіка їхнього виживання проста: щоб захопити частку ринку, вони змушені демпінгувати, пропонуючи умови, які банкам навіть не снилися.

Молоді компанії розуміють, що довіру треба купувати вигідними пропозиціями. Саме тому вони масово пропонують перші позики під символічні 0,01%, фактично працюючи собі у збиток на етапі залучення. Це не благодійність, а прагматичний розрахунок маркетингового бюджету: дешевше видати клієнту гроші безкоштовно і отримати лояльного користувача, ніж витрачати мільйони на телевізійну рекламу.

Більше того, нові гравці набагато лояльніше ставляться до кредитної історії. Вони розуміють, що ідеальна фінансова біографія сьогодні — це рідкість.

До речі, перед зверненням за фінансуванням корисно самостійно перевірити свій рейтинг, наприклад, через сервіс UBKI.ua. Але навіть якщо там є старі "гріхи", нові компанії часто закривають на це очі, оцінюючи поточну платоспроможність людини, а не її помилки п'ятирічної давнини. Знайти такі організації самостійно буває складно, адже вони ще не встигли заполонити ефір рекламою. Щоб не моніторити ринок самостійно, зверніть увагу сюди https://lovilave.com.ua/access/novi-mfo-yaki-tilky-vidkrylys, максимально лояльні до клієнтів та готові кредитувати без зайвих перевірок.

Головна перевага "свіжих" компаній — технологічність. У них немає застарілого програмного забезпечення, яке тягнеться десятиліттями. Їхні скорингові системи побудовані на сучасних моделях, які аналізують сотні параметрів за секунди, дозволяючи видавати рішення миттєво, без дзвінків родичам чи на роботу.

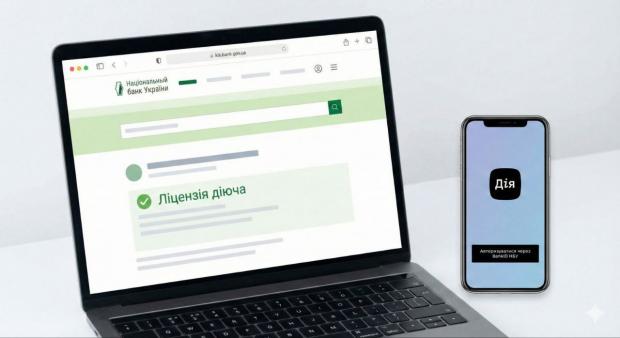

В гонитві за вигідними умовами не можна втрачати пильність, адже цифрова епоха породжує не лише зручні сервіси, але й витончених шахраїв. Головне правило фінансової безпеки українця — довіряй, але перевіряй. Легальність роботи будь-якої фінансової установи, чи то банку, чи то невеликої кредитної спілки, визначається наявністю діючої ліцензії. В Україні єдиним регулятором, який видає такі дозволи та контролює ринок, є Національний банк України (НБУ).

Відрізнити справжню компанію від фішингового сайту-одноденки насправді нескладно, якщо знати, куди дивитися. На офіційному сайті будь-якого кредитора, зазвичай у "підвалі" (найнижчій частині сторінки), обов'язково має бути вказана юридична назва, код ЄДРПОУ та номер ліцензії.

Але просто побачити ці цифри недостатньо — їх потрібно верифікувати. Для цього існує Комплексна інформаційна система КІС НБУ — kis.bank.gov.ua. Зайшовши на офіційний портал Нацбанку, ви можете ввести код компанії або ЄДРПОУ у пошуковий рядок реєстру фінансових установ. Якщо система не знаходить такого підприємства або вказує, що ліцензія анульована — закривайте сайт негайно, це шахраї.

Ще один маркер надійності — використання захищених протоколів передачі даних та інтеграція з державними сервісами. Легальні компанії у 2026 році активно використовують верифікацію через BankID НБУ або додаток "Дія". Це гарантує, що ваші персональні дані потрапляють у зашифрованому вигляді безпосередньо до системи кредитора, а не до рук зловмисників. Шахрайські сайти зазвичай просять просто надіслати фото паспорта та картки у месенджер або завантажити на сумнівний сервер. Пам'ятайте, що жодна легальна компанія не вимагатиме від вас CVC-код картки для "перевірки" або переказу коштів на особисту картку менеджера.

Командир роти БпЛА 23 штурмового полку в складі 2-го корпусу Нацгвардії "Хартія" Юрій Бутусов у прямому ефірі аналізує призначення генерала Михайла Драпатого Головнокомандувачем ЗСУ. Патріоти України пропонують запис цього монологу, аби зважити на аргу...

26 липня за новим церковним календарем (8 серпня за старим) - день пам'яті священномучеників Єрмолая, Єрміппа і Єрмократа Нікомидійських, які постраждали за віру в IV столітті. У народі день дістав назву Єрмолаїв. 26 липня за новим стилем згадують тако...