На просте запитання, хто є основним торговельним партнером України, зазвичай отримуєш просту відповідь: ЄС, Китай, РФ. Саме ці країни в топі всіх офіційних звітів про наші зовнішньоторговельні операції. Про маленьку Швейцарію у цих звітах зазвичай узагалі не згадується. Їй не потрібен наш сировинний експорт, нам здебільшого не по кишені швейцарські товари та послуги. Втім, саме вона є найбільшим торговельним партнером України.

Здивовані? Ми також були дещо приголомшені цим фактом, коли з допомогою сервісу аналітики EasyMarkets дослідили обсяги нашої торгівлі з іншими країнами та з’ясували, яку визначальну роль відіграє ця невелика країна в серці Альп у житті українського експортера, і скільки грошей вони «економлять» завдяки надзвичайно лояльному оподаткуванню цієї країни.

Шлях грошей значно відрізняється від маршрутів переміщення товарів. Якщо українське зерно вантажиться на судно та прямує до Туреччини, то зовсім не обов’язково, що гроші за це зерно надходять із Туреччини до України. Вони йдуть на рахунок, виставлений українською компанією, і рахунок цей цілком може бути деінде, головне — щоб у представництві української компанії-постачальника. З імпортом ситуація аналогічна: товар їде в Україну, а гроші — туди, де виставили рахунок за цей товар.

Якщо найбільші обсяги українських товарів 2020 року дійсно направлялися до країн ЄС, Китаю, РФ і Туреччини, то оплати за ці товари спрямовувалися зовсім не в Україну, а у Швейцарію. У 2020 році за український експорт ця країна отримала 18 млрд дол. (див. рис. 1).

Важливо, оті 18 млрд дол. — це те, що вже прийшло зі Швейцарії до України, а скільки грошей за наші товари зайшло у Швейцарію і там залишилося, ми не знаємо взагалі. І 2020-й — не винятковий рік, бо 2019-го було 17,9 млрд, 2018-го — 16,2 млрд дол. Це усталена практика. Швейцарія — грошовий хаб України і за фактом наш основний зовнішньоекономічний партнер, оскільки 36,5% українського експорту оплачується саме через цю юрисдикцію.

Додаткове підтвердження: Швейцарія стабільно входить до п’ятірки країн, з яких в Україну надходять прямі іноземні інвестиції (вже більш як 3 млрд дол. цьогоріч) і до четвірки країн із найбільшим обсягом операцій round tripping. На цьому зупинімося детальніше: прямі інвестиції в Україну — дивина і рідкість, охочих вкладати сюди кошти ще менше, ніж потенційних проєктів для інвестування. Тому значна частка наших прямих інвестицій — це насправді операції round tripping, простими словами — повернення в Україну коштів, виведених українськими ж компаніями. Для розуміння масштабу: у Німеччині частка операцій round tripping — 7,5%, у Польщі — 5, у Фінляндії — 2,7, а в Україні — 51% усіх прямих інвестицій. І за обсягами «повернення виведеного» Швейцарія у нас друга після Кіпру.

Звісно, є в України і справжня торгівля зі швейцарцями, але вона мізерна, реальних товарів ми туди поставили 2020-го лише на 142 млн дол., і це ще був непоганий рік (див. рис. 2). Решта — виключно маніпуляції наших експортерів, які що є сили намагаються недоплатити податків тут, в Україні.

Товарами ми експортуємо до Швейцарії фармацевтичну продукцію, органічну хімію, обладнання, коштовне каміння та дорогоцінні метали, запчастини до годинників. У грошах структура експорту відрізняється докорінно: це суцільна сировина — наша основна продукція на продаж у світі.

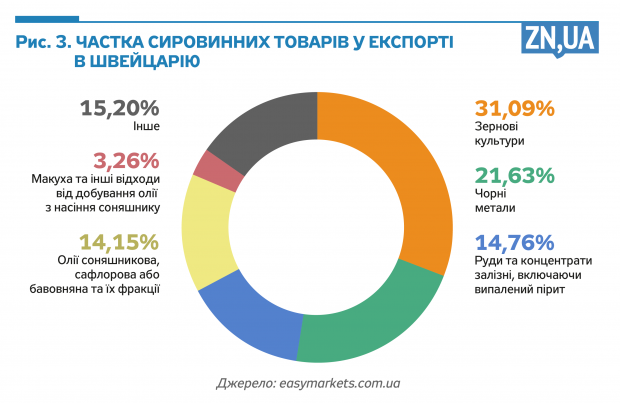

Зі згаданих 18 млрд дол. 15 млрд було сплачено за зернові, чорні метали, залізні руди, соняшникову олію та шрот. 60% усіх зернових і 61% усієї залізної руди продавалися через Швейцарію. Загалом 85% товарів — виключно сировина (див. рис. 3), виробники та постачальники якої так полюбляють розказувати про свій неоціненний внесок у наш економічний розвиток, забезпечення збільшення кількості робочих місць, зростання ВВП, валютну виручку й оце все. Вони хочуть, щоб їх називали не олігархами, а інвесторами. Але чому ж тоді ці «інвестори» всю виручку прокручують через Швейцарію?

Для України Швейцарія не офшор і навіть не низькоподаткова юрисдикція. Вона була такою до 2015 року, але потім поступилася цим місцем у офіційному переліку більш ризикованим, на думку нашого уряду, Островам Кука, Ніуе та Вануату. Але насправді Швейцарія дуже приваблива з погляду оподаткування країна.

Пояснює експертка із швейцарського та міжнародного податкового права, старша юристка компанії Altenburger Наталія Роос:

«До 2020 року система оподаткування Швейцарії була надзвичайно комфортною. Окрім низького федерального податку на прибуток, існували спеціальні податкові режими для холдингових компаній і так званих доміцильованих і змішаних компаній.

Холдинги звільнялися від сплати податку на прибуток на кантональному і муніципальному рівнях і мали пільгові ставки з податку на капітал.

Доміцильовані компанії, які здійснювали тільки адміністративну діяльність, без підприємницької діяльності на території Швейцарії, як і холдинги, сплачували тільки податок на прибуток на федеральному рівні у розмірі 8,5% і мали пільгові ставки з податку на капітал.

Змішані компанії (Mixed Companies) — це всі ті, хто 80% своїх прибутків генерував поза межами Швейцарії. Вони разом із федеральним податком на прибуток мусили платити кантональний і муніципальний податок на прибуток, але тільки з 20% «швейцарських» прибутків, а також мали пільгові ставки податку на капітал.

Тобто велика кількість компаній іноземних власників чи груп тут базується історично, бо це вигідно.

Звісно, глобальні ініціативи щодо боротьби із розмиванням податкової бази та виведенням прибутків з-під оподаткування не пройшли повз Швейцарію. Тиск із боку ЄС був неймовірним, правила оподаткування довелося змінювати, і з 2020 року система інша, але все ще залишається дуже привабливою.

Зараз у Швейцарії всі компанії оподатковуються за загальною системою, спеціальних привілеїв для холдингів, доміцильованих компаній чи Mixed Companies немає. Втім, федеральний податок на прибуток залишився низьким — ефективна ставка 7,83%. ПДВ — 7,7%. А кантони, переймаючись тим, що компанії можуть від них «піти», одночасно зі скасуванням загальних пільг почали знижувати ставки кантональних податків, щоб повернути привабливість податковій системі Швейцарії. Звичайно, є «дорогі» кантони, як Берн чи Цюрих зі ставками у 21 і 19,7%, але у найпопулярнішому серед бізнесу кантоні Цуг ставка корпоративного податку становить лише 11,9%, як і у Люцерні, і близько 12% — у Швіці , Урі, Обвальдені та Нідвальдені, 14% — у кантоні Во.

Насправді це одні із найнижчих ставок податку на прибуток у світі. І якщо врахувати, що спеціальні правила оподаткування дивідендів і прибутку від продажу інвестицій в інші компанії історично застосовуються як на федеральному, так і на кантональному і муніципальному рівнях, що призводить до практичного звільнення такого прибутку від оподаткування, то ефективна податкова ставка виходить нижче 12–14%.

Більш того, кантони впровадили так звані перехідні періоди, на час яких компанії, що раніше мали статус холдингової, доміцильованої чи змішаної компанії, можуть отримувати додаткові податкові пільги. І триватимуть ці перехідні періоди від 5 до 10 років.

Тож навіть видозмінена податкова система Швейцарії залишається дуже привабливою. А якщо додати до неї довіру до самої юрисдикції, надійність швейцарської банківської системи, захист інвестицій і високий рівень фінансових послуг, то стане зрозуміло, що Швейцарія ще тривалий час залишатиметься улюбленою юрисдикцією багатьох компаній».

Та, попри те, що питання не лише в грошах, гроші в цій історії — визначальний фактор. Якщо прибуток створюється представництвом української компанії у Швейцарії, то і податок на прибуток сплачується там. Здається, що різниця між нашими 18% і 12% у кантоні Цуг не така вже й велика, але подивімося на неї в грошах. З тих 18 млрд дол., які ми наторгували через Швейцарію, податок на прибуток в Україні становив би 3,2 млрд, а у кантоні Цуг — 2 млрд дол. На великих обсягах навіть кілька відсотків важать чимало. Додайте до цього такі пікантні деталі, як продаж товару за собівартістю та відшкодування ПДВ із держбюджету, і зрозумієте, на чому взагалі тримається увесь наш сировинний експорт.

Найпоширеніша «експортна» схема податкової мінімізації неможлива без фінансового посередника у низькоподатковій юрисдикції, оскільки саме він має купити товар за найнижчою ціною, перепродавши його потім кінцевому покупцю вже за ринковою вартістю, залишити собі неоподатковуваний прибуток. При цьому фізично товар прямує від продавця до покупця, головне, щоб гроші йшли через посередника. Наприклад, український виробник випустив продукт собівартістю одна гривня і продав його українському представництву у Швейцарії за гривню та одну копійку, представництво ж далі перепродало продукцію вже за ринковою ціною у дві гривні. Український виробник сплатить мінімальний податок на прибуток з 1 копійки націнки, його швейцарське представництво — більший, бо націнка на перепродажу, а відповідно, і прибуток були більшими, але платитиме за зниженою ставкою і використає максимум можливих пільг.

Це не те щоб українське ноу-хау, світ десятиліттями бореться із переведенням прибутків у країни із нижчим рівнем оподаткування. Власне, для цієї боротьби і винайшли контроль трансфертного ціноутворення. Трансфертні ціни — це ціни, за якими товар продається між пов’язаними компаніями, наприклад, українським виробником і його швейцарським представництвом. Їхнє встановлення чітко регламентується податковим законодавством, аби ціна була справедливою, а не на копійку вища за собівартість. Дотримання цих правил трансфертного ціноутворення повинна контролювати податкова.

Однак щоб зрозуміти ефективність цього контролю в Україні, порівняємо два числа: 18 млрд дол. і 293 млн грн. Перше, усе правильно, обсяг грошей, сплачених за український експорт через Швейцарію 2020 року, друге — обсяг штрафів, накладених українською податковою за результатами контролю трансфертного ціноутворення, і не 2020-го, а за 2015–2020 роки. Крапля в морі.

І хоча податкова офіційно визнає, що операції зі швейцарськими контрагентами — це 40% від усіх перевірених операцій, Швейцарію все ж не повертають до офіційного переліку країн, операції з якими мають обов’язково контролюватися. Зважаючи, що за рік податкова у найкращому випадку встигає перевірити десяток операцій із сотень тисяч, воно того варте.

І, попри те, що контролюючі органи не надто переймаються ані обсягами перевірок, ані їхньою результативністю, перевіряти є що. Так звана дзеркальна статистика, співставлення митних даних країн — торговельних партнерів, змушує замислитися. Звісно, певні розбіжності у даних можуть бути наслідком різних методологій у країнах, логістичних лагів тощо. Тому не можна однозначно стверджувати, що саме тіньові схеми — причина всіх розбіжностей. Але якщо йдеться про масштабні провали у даних, то без «тіні» точно не обійшлося. І якщо подивитися навіть на вибіркову дзеркальну статистику нашої сировинної торгівлі зі Швейцарією, то з’ясується, що 2020-го, наприклад, з України до Швейцарії «виїхало» 43 тис. тонн продукції, з яких до Швейцарії «доїхало» 3,7 тис., а «загубилося» дорогою 39 тис. тонн продукції на суму 15 млн дол. (див. табл. 1).

Куди ж могли дітися такі обсяги товару, наприклад, 1,5 тис. тонн борошна, яке з України виїхало, а до Швейцарії так і не прибуло? Зважаючи на обсяги, найчастіше причина все ж не у методологічних розбіжностях, а у документарних маніпуляціях, які повинна була б відслідковувати та припиняти митниця. Наприклад, може бути знижена ціна або кількість товару, а грошова «різниця» від оборудки — залишитися у податковій гавані. Або ж, навпаки, ціна товару може бути свідомо завищена, аби потім отримати більше відшкодування ПДВ чи можливість легалізувати раніше виведені з України кошти шляхом тих же ж операцій round tripping.

Аналіз дзеркальної статистики у зворотному напрямку також ставить чимало запитань (див. табл. 2). Куди, наприклад, поділися 95 тонн ліків на шляху зі Швейцарії до України? Змінилася вартість, обнуливши 22 млн дол.? Чи код товару змінився настільки, що навіть серед споріднених позицій у групі його вже не знайти? І чому ж наша митниця не б’є на сполох, втрачаючи імпортне мито?

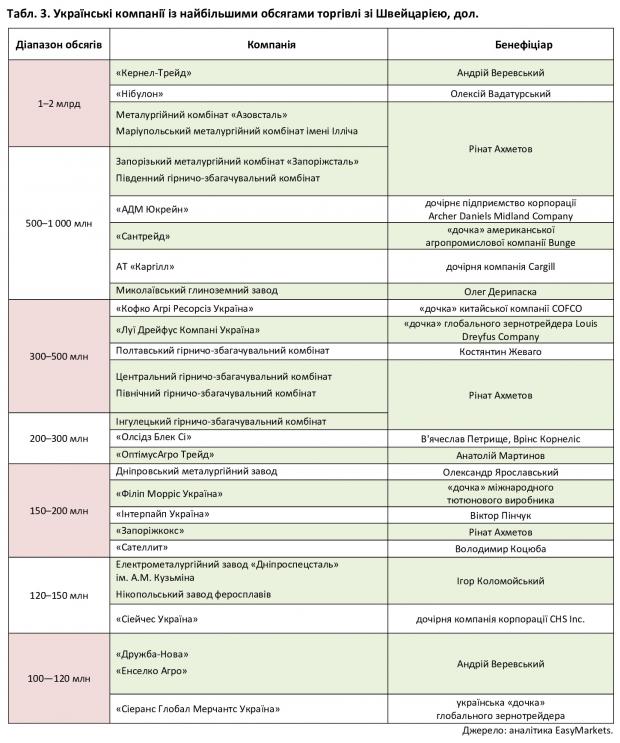

Зважаючи, що сировина — це 85% товарів, гроші за які проходять через Швейцарію, ми вже приблизно уявляємо, про які саме компанії йде мова. Та все ж хочеться подивитися ближче на цих «інвесторів», які роблять усе, аби мінімізувати свої податкові зобов’язання перед країною, де, власне, і виробляється їхня продукція. На жаль, обмеження щодо представлення комерційних даних не дають нам можливості публікувати конкретні обсяги поставок через Швейцарію, але оприлюднення експертних оцінок цих показників у діапазонах нічого не порушує, зате допомагає чітко зрозуміти, хто ж використовує всі швейцарські «оптимізаційні» переваги на повну (див. табл. 3).

Наведений перелік не вичерпний — це лише верхівка айсберга, бо насправді українських компаній, які торгують зі Швейцарією принаймні на мільйони доларів, більш як чотири сотні. Ми просто виокремили найбільшу за обсягами тридцятку, в якій, як бачите, є і олігархи, що вважають за краще, аби їх називали інвесторами, і українські «дочки» глобальних трейдерів — теж «інвесторів» у лапках.

І перші, і другі використовують Україну виключно як сировинну базу і про сплату податків тут заради розвитку цієї країни думають в останню чергу. Звісно, є купа додаткових факторів, які змушують великий бізнес тримати гроші подалі від України. Ми, м’яко кажучи, не найкраща юрисдикція: захист інвестицій та інвесторів нульовий, фінансовий сектор у зародковому стані, банківська система точно не конкуруватиме зі швейцарською. Але, погодьтеся, всі ці перестороги справедливі для рядового бізнесмена, у нас же в списку таких немає взагалі, там усі як один — важковаговики, що легко витримують будь-який бізнес-клімат, більш того, самі можуть і впливають на нього, щоправда, лише погіршуючи. У них немає ані прагнення сплачувати тут податки, ані бажання створити Швейцарію в Україні. Це для нас прихований дохід українських компаній, який залишається на рахунках у Швейцарії, — проблема, для них — це широкі можливості для розвитку.

Сили оборони України відкинули російські війська поблизу села Філія Новопавлівської громади Синельниківського району Дніпропетровської області. Про це в четвер, 23 липня, повідомив OSINT-проєкт DeepState, який аналізує зміни на фронті, передають Патріо...

Замість 7 млн грн за деталі напряму від заводу, "Енергоатом" у підсумку віддав 149 млн грн через ланцюжок посередників. . Народний депутат від партії "Голос" Ярослав Железняк опублікував розслідування про те, як фігуранти справи "Мідас" імовірно взяли...