В українській економіці спостерігаються дві небезпечні тенденції: різке гальмування динаміки ВВП на тлі наростаючої інфляції. Чим небезпечна ця «спіраль смерті» для економічної стабільності, а головне — як її уникнути?

«Спіраллю смерті» економісти називають стагфляцію, тобто поєднання високої галопуючої інфляції та падіння ВВП, яке призводить до своєрідного цугцвангу рішень, коли результат кожного ходу — це «втрата фігури».

Адже з інфляцією потрібно боротися жорсткою монетарною політикою, стисненням грошової маси та високими відсотковими ставками. А з рецесією треба боротися м'якою монетарною політикою, розширенням грошової пропозиції та низькими кредитними ставками. Як бачимо, стагфляція блокує ці рішення: доведеться пожертвувати або боротьбою з інфляцією, або зростанням ВВП.

Наскільки близько наша економіка підійшла до «спіралі смерті»? Судіть самі, 2024 року ВВП зріс на 2,9% після відновлення на 5% 2023-го і обвалу на 28% 2022-го.

Очевидно, відбувається різке уповільнення темпів зростання валового продукту внаслідок поступового вичерпування ефекту низької статистичної бази порівняння у вигляді обвального, з погляду економічного розвитку, 2022 року.

У четвертому кварталі 2024 року зафіксовано навіть квартальне падіння на 0,1%. Також дуже небезпечною є тенденція у промисловому виробництві — падіння обсягів порівняно з попереднім місяцем.

За підсумками першого кварталу поточного року, отримуємо мінімальне зростання ВВП на рівні 0,5%.

Відповідно до Інфляційного звіту НБУ за квітень 2025 року, у першому кварталі 2025-го реальний ВВП зріс на 0.5% р/р.

Це фактично близьконульове зростання економіки з ризиком переходу до нульової та навіть від’ємної динаміки у другому кварталі поточного року. Певним запобіжником остаточного переходу економіки у зону падіння виступає тимчасове припинення торговельної війни між Китаєм і США. Це позитивно вплине на рівень цін нашого сировинного експорту, передусім аграрного.

Адже можлива Глобальна торговельна війна могла б ударити по Китаю, а він і досі торговельний партнер номер один для України.

Індекс споживчих цін на товари та послуги у 2025 році (до відповідного періоду попереднього року) у квітні становив 14%.

Наскільки українська економіка близька до економічної «спіралі смерті»?

На думку НБУ, ситуація виглядає досить позитивно, і таких загроз немає.

Національний банк відзначає пік інфляції у першому кварталі 2025 року, але не бачить загроз скорочення ВВП.

Регулятор очікує зростання української економіки 2025 року на 3% і поступового скорочення інфляції влітку, в тому числі за рахунок надходження на ринок нового врожаю та поступового вирішення фактора енергетичного дефіциту. Остання теза НБУ базується на позитивній оцінці якихось загадкових «монетарних заходів», під якими, напевно, слід розуміти запровадження програми пільгових кредитів на енергомодернізації та запуск альтернативних джерел енергозабезпечення підприємств.

Також НБУ не бачить вичерпування ефекту низької статистичної бази порівняння у вигляді «економічного дна 2022 року» у контексті зростання ВВП у 2025-му, проте бачить «вичерпування інфляційного імпульсу».

На жаль, ці прогнози не слід повністю сприймати на віру, адже НБУ нерідко і доволі грубо в останні роки помилявся у своїх прогнозах як щодо зростання ВВП, так і щодо показника інфляції. За відсутності будь-якої відповідальності за такі аналітичні помилки НБУ перестає, так би мовити, «таргетувати» довіру до своїх прогнозів.

Від сповзання до стагфляції нас поки що рятують не загадкові «монетарні заходи НБУ» (що є досить злим оксюмороном за умови облікової ставки НБУ на рівні 15,5% і ставки за тримісячними депозитними сертифікатами Нацбанку на рівні 19%), а зовнішня допомога, яка в умовах загрози глобальної рецесії стає дуже тонкою червоною лінією (під час глобальної кризи кожен рятує передусім себе, а не допомагає іншим).

На даний момент загроза саме глобальної рецесії досить віддалена, проте в Євросоюзі вона вже стала майже доконаним фактом, зокрема в Німеччині, де рецесійні процеси відбуваються вже три роки поспіль.

До загроз внутрішньої рецесії української економіки призвела низка факторів, окрім війни, звісно. Це:

Вироком нинішній політиці уряду є безробіття у розмірі 15% і завантаження економічного потенціалу лише на 70%.

В умовах війни в економіці з правильними налаштуваннями безробіття має бути практично відсутнім і становити 2–3% максимум.

Рівень безробіття у розмірі 15–20% — це ключовий індикатор того, що економічна модель, що застосовується, є неефективною.

Уряд і НБУ мали три роки, коли зовнішнє фінансування у розмірі 40 млрд дол. на рік надавало їм усі можливості для запуску нової економічної моделі зростання. Але цей час було безповоротно втрачено.

2023 року зростання на 5% «заколисувало» міністрів. Хоча навіть студенту першого курсу було зрозуміло, що тут спрацював банальний відскок після падіння на 28% у 2022-му.

Плюс улюблена функція уряду — дирижизм фінансовими потоками. Діяти, як регулювальник на фінансовому перехресті та переспрямовувати ренту з основних потоків на користь ключових груп впливу.

Якщо не вжити екстрених заходів, до літа на нас може очікувати поступове охолодження економіки. А якщо Глобальна торговельна війна таки розгориться, то восени можлива й економічна криза.

Проблема полягає в тому, що стагфляція лікується лише шоковою терапією: обвалом реальних доходів населення та різким зростанням цін і тарифів. За вихід із стагфляції стягується дуже велика плата — основна маса населення має стати у кілька разів біднішою. Але навіть у мирний час такий сценарій украй небезпечний, бо може спричинити соціальну дестабілізацію. А під час війни такий сценарій є критичним, оскільки він руйнівний саме для тилу. Тому уряд і НБУ мають максимум два місяці для вживання екстрених заходів щодо недопущення такого сценарію.

А тепер перейдемо до статистики та альтернативної її інтерпретації (порівняно з оцінками НБУ).

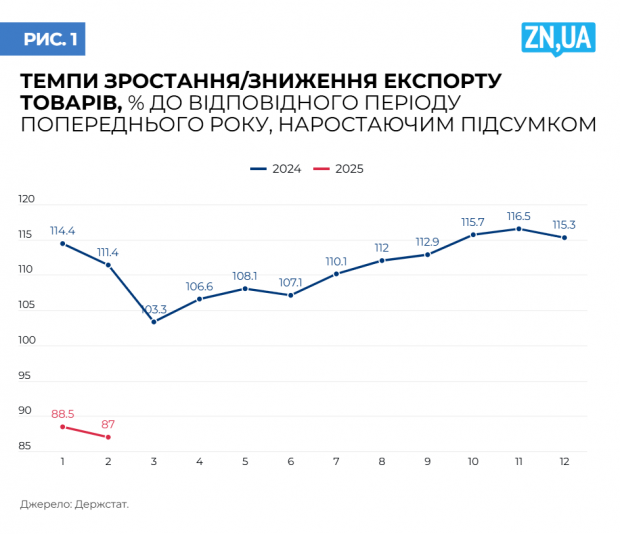

Справжній економічний шок зараз спостерігається у динаміці експорту та імпорту. Зацитуємо Держстат:

«За січень-лютий 2025 року експорт товарів становив 6288,1 млн дол., або 87,0% порівняно із січнем—лютим 2024 року, імпорт — 11302,5 млн дол., або 112,3%.

Негативне сальдо становило 5014,4 млн дол. (за січень-лютий 2024 року також негативне — 2838,9 млн дол.).

Коефіцієнт покриття експортом імпорту становив 0,56 (за січень-лютий 2024 року — 0,72)».

Отже, у січні-лютому 2025 року спостерігається майже подвоєння негативного сальдо торговельного балансу та різке погіршення коефіцієнта покриття експортом імпорту з 0,72 до 0,56. Загалом експорт упав на 13% порівняно з аналогічним періодом минулого року, а імпорт, навпаки, зріс на 12,3%, і ці тенденції лише посилюються (див. рис. 1–2).

Найбільше падіння експорту зафіксовано в такі країни, як Туреччина, Британія, Єгипет, Румунія. Але найбільший вплив справило падіння експорту до Китаю — на 46,3%, хоча імпорт за цей же період зріс на 26,2%.

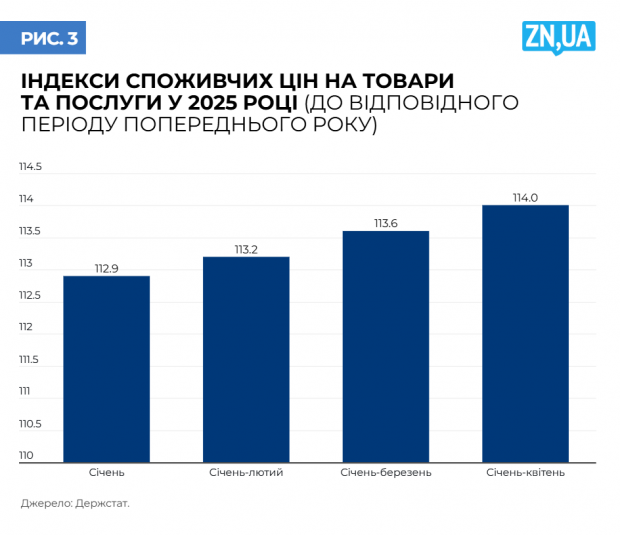

Як бачимо на рис. 3, індекс споживчих цін на товари та послуги 2025 року поступово зростав у річному вимірі: з 12,9% у січні до 14% за період січень—квітень.

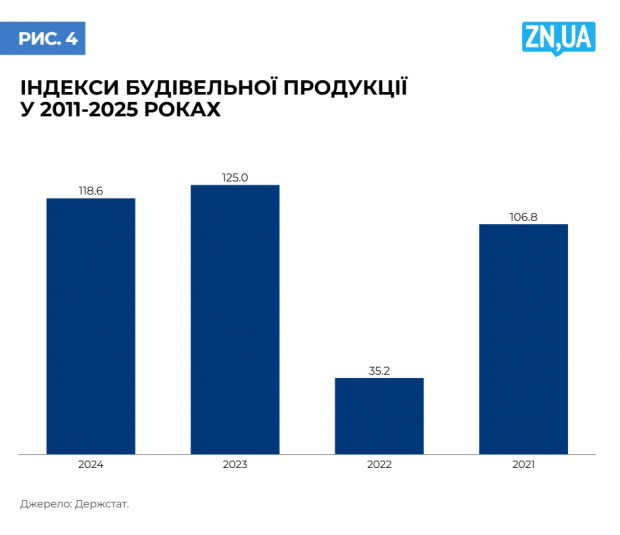

Важливим індикатором є динаміка індексу будівельної продукції у 2011–2025 роках (див. рис. 4): після падіння на 64,8% у 2022 році цей показник зріс у 2023му на 25% (ефект низької статистичної бази порівняння), але 2024 року це відновлення загальмувалося до 18,6% (поступове вичерпування ефекту бази).

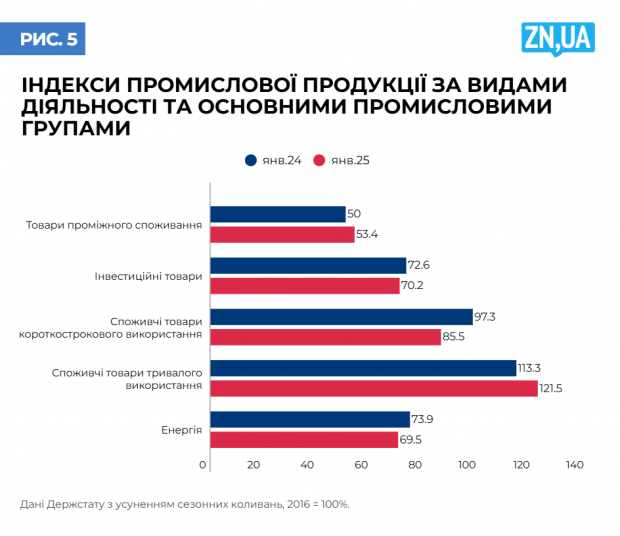

Як бачимо з рис. 5, на сьогодні виробництво товарів проміжного споживання (напівфабрикатів) становить 50–53% від рівня 2016 року, інвестиційних товарів — 70, споживчих товарів короткострокового використання — 85, енергії — 69,5%. Водночас виробництво споживчих товарів тривалого використання перебуває на рівні 121,5% (у цьому показнику «зашито» виробництва сектору ОПК).

Стосовно динаміки промислового виробництва бачимо збільшення виробництва товарів проміжного споживання за минулий рік на 3,4 в.п., скорочення виробництва інвестиційних товарів на 2,4 в.п., падіння виробництва споживчих товарів короткострокового використання на 11,8 в.п., зменшення виробництва енергії на 4,4 в.п. При цьому у групи споживчих товарів тривалого використання зростання на 8,2%.

Розвиток промисловості відбувається на тлі суттєвого зростання індексу цін виробників промислової продукції у січні—березні 2025 року на 43,3% у контексті внутрішніх цін. Це, умовно, промислова інфляція, і вона відчутно більша за споживчу. Понад те, промислова інфляція у нас не таргетується НБУ, хоча саме вона виступає спусковим гачком інфляційних процесів, якщо розглядати їх у комплексі, системно. Ключовим фактором промислової інфляції у нас виступає зростання цін на енергоресурси на 59,8%.

Наведені показники свідчать, що у двоконтурній економіці «війни та тилу» більш-менш стабільні економічні процеси відбуваються у секторі ОПК, де є дешеве фінансування з боку держави у вигляді оборонного замовлення. Водночас «економіка тилу» поступово вмирає у полум’ї галопуючої інфляції та зростання цін на енергоресурси.

Це призводить до скорочення експорту, гальмування темпів зростання ВВП до майже нульової позначки та деіндустріалізації основного ядра промисловості (крім ізольованого сектору ОПК).

Тут варто сказати, що зростання ОПК за рахунок державного замовлення — це позитивне явище в умовах війни, яке надзвичайно важливе для забезпечення ЗСУ.

Однак спиратися «економіка війни» (у контексті податкових надходжень, експортної виручки, розвитку енергетики та функціонування підприємств-суміжників) має на «економіку тилу», а вона, як бачимо, поступово вмирає внаслідок відсутності кредитного імпульсу, кризи на ринку праці та неефективної урядової економічної політики.

2025 року військовий бюджет становить 2 трлн грн, з яких 1,2 трлн — це грошове утримання військовослужбовців, а 737 млрд грн іде на закупівлю озброєння і військової техніки, зокрема 47 млрд — на програму закупівлі дронів.

Ці 2 трлн грн має зібрати «економіка тилу», але вже зараз очевидно, що цьогоріч дефіцит таких внутрішніх ресурсів становитиме мінімум 200 млрд грн.

Що сильніше «економіка тилу» занурюватиметься у кризу, то більшим буде цей дефіцит. А за умови широкого дефіциту внутрішніх джерел фінансування і «економіка війни» може перейти у тренд скорочення.

Аби цього не сталося, уряд і НБУ повинні переглянути економічну та монетарну політику, акцентувавши її на специфіці функціонування амбівалентної моделі економіки під час війни.

Чимало користувачів залишають Wi-Fi на смартфоні ввімкненим цілодобово, навіть коли не користуються пристроєм. Однак уночі постійне підключення може мати кілька небажаних наслідків. Про це пише Новини.LIVE, передають Патріоти України. Якщо ви перебуває...

10 серпня за новим церковним календарем (23 серпня за старим) - день пам'яті священномучеників Лаврентія, архідиякона, Сикста II, папи Римського, Фелікісима й Агапіта, дияконів, мученика Романа, Римських. У народі день прозвали Лаврентій Зорічник. За с...