Пільгова іпотека - чи не єдиний вихід для українців середнього достатку, які хочуть мати власне житло. Однак нині виникли нові умови, через які державна програма пільгової іпотеки може зазнати краху. А позичальники, які нею скористалися, ризикують залишитися без кредитного житла, передають Патріоти України.

Все – через підвищення облікової ставки з 10 до 25%, яку НБУ змінив ще влітку минулого року. Під тиском Нацбанку та нової облікової ставки, банки змушені, хоч і зі скрипом, підвищувати ставки за депозитами. А це неминуче веде й до збільшення кредитних ставок.

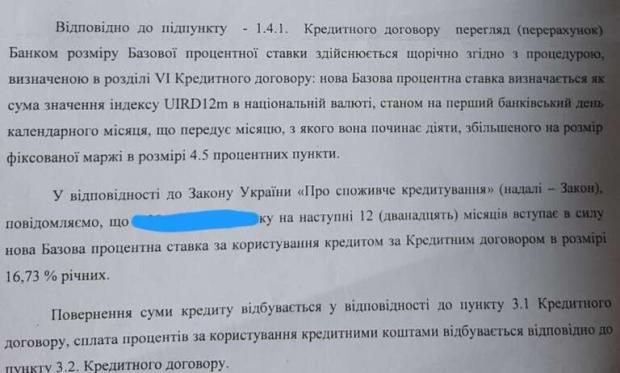

У розпорядженні видання UBR опинився лист Укргазбанку своєму позичальнику, в якому його попереджають про різке зростання процентної ставки за іпотечним кредитом. Річну відсоткову ставку банк підвищив відразу на чверть від тієї, що була, коли позичальник брав кредит.

"Звертаємо Вашу увагу, що внаслідок зміни банківської процентної ставки змінюється розмір планового платежу за кредитним договором", – йдеться у листі

Таким чином, якщо позичальник, наприклад, брав кредит під 13% річних за програмою "Доступна іпотека 7%", то сам він платив 7% кредитної ставки, а решту 6% платила за нього держава. Тепер, коли банк підвищив кредитну ставку, наприклад, до 17%, то держава буде змушена компенсувати вже не 6, а 10% ставки.

При цьому якщо врахувати, що Укргазбанк – лише один із 22 банків, які беруть участь у програмах пільгової іпотеки, стає очевидним, що Мінфін просто не потягне таких зростаючих витрат. У ліпшому разі він залишить за собою обов'язок гасити колишні 6%, які були в договорі, а решту доведеться компенсувати самому позичальнику. У гіршому випадку, програма пільгової іпотеки взагалі зазнає краху, і тоді на позичальників обрушиться дев'ятий вал ніким не компенсованих кредитних ставок.

За таких умов більшість позичальників, очевидно, будуть змушені відмовитися від виплати іпотеки, а отже, і втратять заставне житло. Однак і це ще не все. З огляду на особливості вітчизняного кредитування, навіть віддавши банку заставну квартиру, позичальник може залишитись у нього в боржниках.

"На відміну від Штатів, у нас фактично немає закону про банкрутство фізичних осіб (на документах він є, але насправді не працює), і немає чіткої визначеності з відповідальністю фізичних осіб за кредитами в рамках виключно взятих грошей. Якби таке було, то окей , банк піднімає ставку, отримує ключі від квартири, виплачує тобі те, що ти вже вніс, а далі думає, як продавати квартиру", – каже економічний експерт Юрій Гаврилечко.

У результаті через крах пільгових програм позичальники можуть залишитись у банків у неоплатному боргу, який вони не зможуть погасити і за кілька десятків років

Іран заявив про досягнення угоди з Оманом щодо запропонованого маршруту судноплавства через Ормузьку протоку. Про це повідомляє Bloomberg у середу, 5 серпня, передають Патріоти України. Речник Міністерства закордонних справ Ірану Есмаїл Багаї розповів,...

У. країнці, які проживають у квартирах чи будинках більшої площі, не завжди втрачають право на житлову субсидію. Законодавство передбачає певні винятки, передають Патріоти України з посиланням на заяву Пенсійного фонду України. Головне:. Право на призн...