Тектонічні зрушення в 2015 році. Економіка

Тектонічні зрушення не можуть не відбуватися на ринку, коли за один рік ціна на ринку падає практично в два рази, відзначають Патріоти України, посилаючись на Нескучные новости.

Тектонічні зрушення не можуть не відбуватися в політиці і світі, коли всього за один рік "легким рухом" перерозподіляється від одних великих і впливових економічних суб'єктів до інших більше 1,5 трильйонів доларів.

Світовий нафтовий ринок - це гра навіть не на мільярди доларів, це гра на сотні мільярдів і трильйонів справжніх американських доларів.

Нафтове чудо в США - початок жорсткої посадки

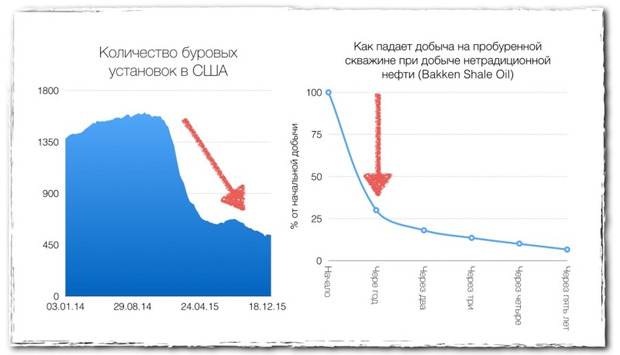

Розробка нетрадиційних нафтових родовищ, основа нафтового дива з швидким зростанням видобутку в США, - це нескінченний процес буріння.

З двох причин.

Перше - кожна свердловина дає в середньому менше, ніж свердловина на традиційній нафти. І щоб конкурувати з традиційними нафтовиками - треба більше бурити.

Друге - пробурена свердловина і так дає менше, вона дуже швидко втрачає здобич. 70% втрати в перший рік, а до кінця п'ятого року - залишається всього 7% від початкового об'єму видобутку.

Динаміка кількості бурових установок на нафтових родовищах в США і динаміки видобутку на новій пробуреній свердловині при видобутку нетрадиційної нафти.

Тому, щоб рости у видобутку, треба бурити, бурити і бурити. А для того, щоб не падати у видобутку і підтримувати досягнутий рівень - бурити і бурити.

Падіння цін у другій половині 2014 дало сигнал - треба кардинально скорочувати витрати і припиняти нове буріння. А ціни, що встановилися в перші місяці 2015 року, поховали всі плани і очікування швидкого відновлення. Чим хороші хлопці з американської нафтової - вони дуже швидко реагують.

Кількість працюючих бурових установок буквально за півроку скоротилася практично втричі.

І продовжує знижуватися, але вже більш спокійними темпами. Ну і, як ви вже розумієте, немає бурових установок - немає нового буріння. Немає нового буріння - немає нових свердловин. Немає нових свердловин - мінімум немає зростання видобутку, ну а якщо нових свердловин зовсім мало, то через якийсь час - падіння видобутку. Скорочення буріння і скорочення видобутку - процес неминучий, але вимагає часу. І вже з другої половини видобуток починає "просідати".

Динаміка видобутку нафти і балансу попиту та пропозиції в США.

Проте нафтова американська машина так розігналася, що, навіть зупинившись в зростанні в другій половині 2015, в загальних обсягах видобутку 2015 року все одно вища 2014 року.

І залежність від імпорту нафти все одно скоротилася, надаючи серйозний тиск на баланс попиту і пропозиції нафти у світі.

Але, в будь-якому випадку, вплив скорочення обсягів буріння і подальше зниження цін на нафту буде вже бити по американському видобутку в 2016 році. Але очікувати дива з різким падінням не варто.

Революція локального масштабу - зняття ембарго на експорт нафти з США

Нафтовики США непрості хлопці і вміють захищати свої інтереси. І вперше за 40 років після не дуже (за американськими мірками) довгих дебатів було знято ембарго на експорт нафти з США. Ембарго, яке було введено американським урядом в період жорстокого дефіциту нафти і драматичного зростання цін в 70-ті роки минулого століття. Не дуже ринкові методи, але, коли справа стосується критичних питань національної безпеки, ринок і вільна торгівля іноді (не завжди, як у нас прийнято, а іноді) приносяться в жертву.

Вплине це на світові ціни на нафту?

Дисконт для американських переробників в закупівельній ціні американської нафти WTI до ціни Brent - глобального цінового орієнтиру - часом досягав 25 доларів. Тепер дисконту не буде.

Практично ніяк. Це рішення просто ліквідує дисконт для виробників сирої нафти в США при торгівлі з американськими ж переробними потужностями. Дисконт в період високих цін на нафту і періодичного "затарювання" нафтою американських переробників доходив часом до 25 доларів.

Тепер, звичайно, мова не йде про 25 доларів - підняти ціну буде можна на 4-5 доларів. Але це зараз майже 15% зростання до колишньої ціни. І для американських нафтовиків зайві 15% в умовах найжорстокішого поточного моменту не завадять. Не врятують, але стане трохи легше. І ринкові принципи будуть відновлені.

Ситуація по американській нафти після скасування ембарго розгорнулася таким чином, що замість дисконту ринок платить за неї невелику, але премію! Ось так треба працювати.

Саудівська Аравія "відморозилася"

Саудівська Аравія втомилася бути найголовнішим "другом" Росії в плані підтримки ціни на нафту ще в другій половині 2014.Можливості такого зростання в таких масштабах і за такий короткий термін у світі є тільки у Саудівській Аравії. І вона цією можливістю скористалася.

Якщо в 2014 році Саудівська Аравія відмовлялася знижувати виробництво, то в 2015 році вона вже просто "відморозилася" і різко, як може зробити у світі тільки Саудівська Аравія, наростила видобуток на 7%. І поки не збирається її особливо знижувати.

У підсумку, примарні надії на Саудівську Аравію, як головного регулятора пропозиції на ринку, накрилися мідним тазом ще на початку 2015 року. Саудівська Аравія стала одним з найголовніших чинників зростання дисбалансу у бік надлишку пропозиції. Надія вмирає останньою, і вона померла.

ОПЕК - тепер кожен сам за себе

Те, що зробила Саудівська Аравія, загалом, поклавши руку на серце, дуже логічно, обґрунтовано і справедливо по відношенню до самого себе як головному гравцеві на ринку нафти. Але в той же час ці дії запустили механізм, який важко зупинити і ще важче контролювати. Демонстративний і супроводжуваний реальним зростанням видобутку вихід Саудівської Аравії з режиму регулювання за власний рахунок всього ринку остаточно знищив надії глобального нафтового картелю (ОПЕК) на досягнення балансу попиту та пропозиції в короткостроковій перспективі.

Надії у всіх інших країн ОПЕК хоч якось пережити цю нафтову криза знову за рахунок Саудівської Аравії пішли прахом. Кожен з членів картелю за великим рахунком почав діяти виходячи зі своєї логіки в цій ситуації, роблячи хорошу міну при поганій грі для зовнішнього світу.

Але навіть зберегти обличчя, в кінцевому рахунку, не вдалося. ОПЕК фактично втратив і без того примарний контроль над основними членами картелю і над ринком нафти відповідно.

Ну а структурний світовий дисбаланс між попитом і пропозицією нафти почав з початку 2015 зростати випереджаючими темпами. А будь-який наростаючий дисбаланс неминуче погрожує наступним витком дуже серйозних проблем. І вони не змусили себе чекати.

Боротьба гравців за ринки збуту в умовах зростаючого надлишку і переповнення потужностей для зберігання нафти почала штовхати їх до активних дисконтів до офіційної ціни нафти. І чим більший надлишок, тим гостріша конкуренція за споживача. Європа у другій половині року стала битвою двох найбільших виробників нафти в світі - Саудівської Аравії і Росії - за цей стабільний і логістично вигідний для цих гравців ринок.

Росія

Росія - незалежний гравець на глобальному ринку нафти. Не в тому сенсі, що від Росії нічого не залежить - все-таки один з трьох найбільших виробників нафти в світі. А в сенсі того, що Росія не бере участі в режимі самообмеження видобутку. З іншого боку, чудес в області видобутку нафти, як в плані швидкого зростання, так і її падіння, від Росії ніхто не очікує.

Тим не менш, ринок весь час чекає, коли Росія почне падати з урахуванням того, що взагалі відбувається з цінами. А вона поки не падає. І в цьому році Росія встановить ще один рекорд видобутку з пострадянських часів, досягнувши середньорічного рівня в 10,73 мільйонів барелів на день. У 2014 році Росія видобувала 10,58 мільйонів барелів. Невелике зростання в 1,4%.

Але для світового балансу важливий не стільки видобуток Росії, скільки обсяг експорту нафти.А ось тут ми встановили рекорд зростання. Російський експорт нафти в 2015 році виріс на 10,6%, створюючи додатковий тиск на ринок.

У грудня 2015 року Росія зробила "новорічний подарунок" світовому нафтовому ринку - експорт в порівнянні з минулим груднем 2014 року зріс аж на 26%. Що, звичайно, підлило масла у вогонь нової пожежі на нафтовому ринку.

Залежність від європейського ринку створює додаткові проблеми.

Біда до нас не приходить одна. Якщо вже приходить, то по повній. Географія поставок російської нафти обмежена переважно Європою - традиційним ринком збуту російської нафти. Звичайно, йде серйозна, але важка і вимагає великих витрат робота по диверсифікації ринків збуту в бік Китаю і Азії в цілому. Саме Китай і весь Азіатський регіон є центрами зростання попиту на нафту в найближчі десятиліття. І нарощувати там свою частку критично необхідно. Але це вимагає часу, розвитку всієї інфраструктури. Поки Росія критично залежить від європейського ринку. І, начебто, європейський ринок для Росії завжди був традиційним і досить стабільним ринком. Але так було до останнього часу.

Саме європейський ринок під кінець року став ареною запеклої боротьби між Саудівською Аравією і Росією за європейського споживача.

Саудівська Аравія, яка традиційно орієнтована на азіатські ринки, експортувати не більше 10% своєї нафти до Європи. Але саудитам треба прилаштовувати свою нафту і простіше руйнувати ринок там, де їх частка не дуже велика. Дешевше обійдеться. А це Європа. І загалом їм складно пред'являти претензії - Росія всіма силами намагається збільшувати свою частку на азіатському ринку безумовно "пригноблюючи" ринкові позиції і Саудівської Аравії - основного постачальника нафти в цьому регіоні.

До чого це призвело? До падіння цін на російську нафту в більших обсягах, ніж у середньому по ринку. І до зростання дисконтів і знижок.

Диференціал російської нафти Urals до ціни Brent. Джерело neste.com

Зараз дисконт до ціни Brent у нашої ціни Urals виріс в абсолютних значеннях в січня 2016 року до 3,6 долара за барель, у відносних ж величинах він більше 10%. А зараз додаткове зниження ціни на 10% на тлі і так вкрай непростій ситуації на ринку - це, звичайно, додатковий удар великої сковорідкою з розмаху. Хоча після падіння бетонної плити зверху на бідну російську економіку у вигляді звалилися загальних світових цін на нафту удар сковорідкою, навіть великий, вже великого значення не має :)

Китай. Зима близько...

Китай останні десятиліття був для нафтової індустрії променем світла. Його споживання нафти зростало небаченими для розвиненого ринку темпами (дивися першу частину саги про нафту "Нафта. Ідеальний шторм"). Саме вражаюча динаміка споживання Китаю створювала очікування потенційного дефіциту нафти на ринку. Що розігрівало ринок і розганяло ціни. Але це в минулому.

Динаміка Китаю перестала бути основним драйвером зростання попиту і ціни на нафту.Більше того, ситуація розгорнулася в прямо протилежному напрямку.

Саме Китай і його економічна ситуація є на сьогодні і в найближчий рік (мінімум) головним чинником, що дестабілізує світовий ринок нафти і, насправді, всю глобальну макроекономіку.

Чому Китай, який був зразком регульованого зростання економіки для всього світу, став таким чинником нестабільності? Насправді, по тих же самих причин, чому він ріс і уникав великих криз всі ці роки.

Вражаючий і безперервне економічне зростання за останні не роки, а цілі десятиліття. З невеликими перепочинками у вигляді зниженого росту, але ніколи - падіння. Але швидкий і постійний ріст - це точно накопичені за довгі роки величезні структурні дисбаланси в економіці, в соціальній сфері і в політиці. Ці структурні дисбаланси накопичувалися десятиліттями і, за великим рахунком, консервувалися. Але це не може тривати вічно.Економіка завжди "відповість" і змусить ці структурні дисбаланси ліквідувати. І, чим більше ці проблеми за масштабами і часу, коли вони накопичувалися, тим жорсткіше і болючіше буде криза.

Висока частка державного регулювання та впливу на економіку, яка давала можливість цілеспрямовано інвестувати і підрулювати економічні закони для стимулювання зростання в попередні роки, тепер означає дуже велику залежністю від дій конкретних людей, а не ринкових інститутів і механізмів саморегулювання. Як вони себе поведуть, наскільки це буде професійно і ефективно - величезний і дуже велике питання, оскільки ці люди ніколи не стикалися з таким масштабом проблем. І є дуже високий ризик того, що їм буде простіше "закручувати гайки" і перебувати в старій моделі регулювання, ніж чим відпускати віжки. Все-таки люди зазвичай роблять те, що вони, як вважають, знають і вміють. А вміють вони тільки вручну.

Хороша макроекономічна статистика всі останні десятиліття, але ця, насправді, дуже непрозора і часто маніпульована для "вищих цілей" офіційна статистика завжди давала досить збалансовану картину розвитку Китайської економіки і заспокоювала ринки у складні ситуації. Але ніколи подвійна бухгалтерія не працює ефективно. У результаті ведення подвійної бухгалтерії втрачається розуміння, що насправді відбувається. А коли втрачаєш це розуміння - починаєш жити в ілюзіях, намальованих самим собою. А життя-то розвивається не за законами офіційної статистики. А коли виникає розрив між реальністю і уявленням про реальності - чекай біди. У ситуації з Китаєм - чекай великий китайської біди.

Всі ці проблеми передвіщалися і раніше, але зараз все більше сигналів про те, що розв'язка близька. Зима близько...

SSE Composite (Індекс Шанхайської біржі) - ключовий індикатор китайського фондового ринку. Джерело Bloomberg.

Ключовий індикатор фондового ринку Китаю - SSE Composite - знаходиться під дуже великим тиском і цього року пережив і зростання, і дуже драматичне падіння в другій половині 2015 року.

Незважаючи на вживані китайським урядом заходи щодо стабілізації ринку і його м'якою посадці, корекція ринку відбувається болісно і коштує дуже і дуже дорого для китайської держави.

Валютні резерви Китаю за 2015 знизилися на 512 млрд доларів США. Тільки в грудні 2015 року - на 112 млрд доларів.

Для порівнянності: обсяг скорочення валютних резервів Китаю тільки за 2015 - це у півтора рази більше всіх валютних резервів Росії. Валютні резерви з прискореним темпом витрачаються на уникнення глибоких структурних потрясінь і кризи. Ступінь напруженості в економіці настільки серйозний що уряд Китаю поетапно девальвує юань темпами, безпрецедентними для китайської економіки.

І судячи з усього, масштаби структурних проблем економіки Китаю зажадають наступних етапів і подальшої девальвації юаня.

Але всі ці дії відкривають скриньку Пандори непередбачуваних наслідків багатьох і багатьох суб'єктів всередині і зовні Піднебесної. Відіграти назад вже буде складно, а передбачити, що буде відбуватися далі, ще складніше. І чим далі, тим менше можливостей для регулювання та впливу на ситуації для контролю над подіями.

Курс долара до юаня - один з найважливіших інструментів китайської держави для впливу на економіку. Джерело Bloomberg.

Найголовніше - заходи регулювання, що вживаються китайським урядом щодо китайського ринку, поки що більше реактивні і експлуатують колишню модель управління. Але масштаби структурних проблем і стану поточного моменту вимагають кардинальних змін у підходах.Але це ще треба вміти і хотіти це робити. І володіти відповідними повноваженнями і авторитетом. І всім треба бути готовим до серйозних коротко- і середньостроковим глибоким економічним потрясінням. Які можуть легко, з урахуванням масштабів проблем, перерости в політичні потрясіння. А тепер уявіть китайського, нехай навіть дуже високопоставленого, чиновника. Ну хто на таке здатний? І хто на таке зважиться?

Загалом, всі це розуміють. Але вдіяти нічого не можуть.

А все, що відбувається в економіці Китаю, просто прямо впливає на нафтовий ринок. Якщо економіка почне охолоджуватися дуже серйозно і темпи її зростання скоротяться до 3-4% в порівнянні з 7-9%, то це дуже сильно придавить або обнулить темпи зростання попиту на нафту та інші продукти. І чутливий саме до щонайменших змін балансу попиту та пропозиції нафтовий ринок вже закладає цю невизначеність в новий рівень ціни на ринку. Але реальність може виявитися набагато гіршою навіть досить песимістичних прогнозів.

Для загального розуміння, ситуація в Китаї визначає не тільки динаміку цін на нафту.

Те, що відбувається зараз у Китаї, кардинально впливає на ціни на алюміній, всі чорні і кольорові метали, вугілля і на багато інших ресурсів. На багато з того, що складає значну частку російського експорту.

Загалом, наше життя і економіка залежить від Китаю і дій китайських чиновників більше, ніж від нас самих і від наших рідних російських чиновників. Але це жарт, звичайно, в якій є частка правди.

Світова нафтова галузь- еволюція "обрізання"

Нафтовики усього світу весь 2015 переглядали свої інвестиційні плани. На початку під ніж йшли тільки очевидні проекти - або сильно довгострокові, незалежно від параметрів їх окупності, або дуже короткі, але дорогі і неокупні при поточному рівні цін типу буріння нових свердловин.

Нафтовики намагалися вже закінчити розпочаті і запустити в експлуатацію проекти, які дадуть нафту в 2015 і в 2016 році, продовжуючи інвестувати в проекти, які дадуть нову здобич в 2017 і 2018 при окупності тільки нових капітальних вкладень (старі інвестиції вже не в рахунок) при ціні 50-60 доларів.

Але коли в середині року померла надія на те, що ціни стабілізуються хоча б на рівні 50-60 доларів, і ціни продовжили подальше зниження, то для великої кількості нафтових компаній постало питання не просто окупності інвестицій. Постало питання збалансованості грошових потоків і поточної стійкості бізнесу. У реалізації залишилися тільки проекти, які дають дуже швидкий ефект і окупність навіть при 30 доларах за барель. А таких проектів дуже небагато.Поточний видобуток ніхто не зупиняє. Вона ефективна, в переважній кількості випадків, навіть при 20 і навіть 15 доларах за барель.

Зменшення кількості бурових установок з моменту пікових значень у жовтні-листопаді 2014 по регіонах - стан на грудень 2015. Джерело Baker Hughes.

Загальний обсяг буріння по світу всього за рік скоротився на 30-35%. Лідером скорочення в силу специфіки розроблюваних родовища з великих гравців стали США і Канада. Ну а винятком із правил став регіон Близького Сходу, який за рік за обсягами працюючих бурових установок виріс на 4% - там собівартість видобутку така низька, що 50 і навіть 35 доларів за барель майже нікого не зупинить. І їх обсяги буріння визначаються скоріше їх власними рішеннями щодо обмеження видобутку, ніж собівартістю.

Всі інші проекти майбутньої здобичі, які повинні були б компенсувати неминуче падіння видобутку на поточних родовищах, ріжуться з болем, але під корінь.

А значить тільки на горизонті 2017-2020 років буде стабілізація пропозиції на ринку нафти.

Але на ринку є кому закрити виникаючу "дірку" в попиту нафти при наявності такого бажання - це Саудівська Аравія і ще кілька країн з величезними запасами і дуже низькою собівартістю навіть нового видобутку. Росія в їх число не входить. Переважна більшість нових російських родовища з урахуванням інвестицій вже не окупаються при ціні 35-50 доларів у чинному податковому режимі.

Долар зробив практично всіх. Без розбору, виробник ти нафти або її споживач

Економіка завжди має серйозні самобалановані механізми. Тому на будь-яку погану новину завжди є хороша. Але знову ж суворі закони економіки такі, що хороша новина для одних - це погана новина для інших. Девальвація локальних валют в нафтовидобувних країнах дозволяє частково компенсувати падаючі доходи від експорту.

Обмінні курси національних валют нафтових країн, зовнішньоторгівельний баланс і економіка яких значною мірою залежить від ціни на нафту, кардинально знизилися в порівнянні з рівнем, коли нафта була 100 доларів.

Якщо нас це втішить, але з точки зору рекордів девальвації, то рекордсменом з девальвації є не Росія. З відомих мені валют венесуельський болівар (його реальний, а не офіційний декларований державою курс) просто впав катастрофічно.

Курси валют до долара - один і той же результат незалежно від того, виробляє країна нафта або споживає. Питання тільки в масштабі девальвації. Джерело - Європейський Центральний Банк. Виняток по Венесуелі, де розрахунки робилися по неофіційним курсом.

Але будь-яка сильна девальвація створює великі внутрішньополітичні проблеми в кожній з країн - підвищення інфляції і падіння рівня життя громадян. Це запорука виживання і балансування економіки.

Низькі ціни на нафту в доларах США створюють найсерйозніші проблеми тільки для тих країн, які свої валюти жорстко прив'язують до долара. Країни, які не мають гнучких обмінних курсів, такі як наприклад Саудівська Аравія (саудівський ріал фактично прив'язаний до долара) перебувають під набагато більш серйозним економічним тиском, повністю розбалансованим бюджетом і швидким зростанням структурних проблем. Це, звичайно, мінімізує внутрішньополітичний тиск і напруженість всередині країни, але це можна собі дозволити тільки на короткий час. Інакше сумна розв'язка неминуча. І жорсткість посадки для багатьох може виявитися вкрай згубна.

Але й не нафтові країни теж пристойно програли за цей час долара. У такі періоди високої турбулентності і серйозних змін саме долар "робить" всіх.

Загальний баланс попиту і пропозиції на ринку нафти - нафтове достаток

Баланс попиту та пропозиції на ринку нафти - один з головних індикаторів і двигунів цін. І він в сильно червоній зоні. Джерело eia.gov.

Баланс виробництва нафти і попиту на нього в 2015 році не віщував нічого доброго і на початку року. Але цілий ланцюжок подій, що сталася в цьому році - зростання видобутку в Саудівській Аравії, наростаюча імпотенція ОПЕК щодо регулювання ринку нафти, збільшення експорту з Росії плюс проблеми в Китаї, піддають сумніву майбутні темпи зростання попиту на нафту в світі - тільки збільшує негативний тиск на ринок .

За 2015 відбулося дуже багато найважливіших тектонічних зрушень в економіці нафтового ринку і нафтових країн, але багато з них не грають в плюс нафти або мають відкладений за часом ефект.

Загальний баланс попиту і пропозиції нафти і перспективи стабілізації зараз виглядають ще більш песимістично, ніж рік тому.

Тектонічні зрушення в 2015 році. Політика

Такі глибокі зміни на ринку нафти ніколи не закінчуються і не обмежуються суто економічними подіями.

Зміни настільки драматичні, що неминуче розкриваються багато попередніх, роками накопичувалися політичні проблеми.

Gone with the Perfect Storm. Венесуела

Першою жертвою економіки та ситуації на нафтовому ринку стала Венесуела. Член ОПЕК і один з провідних виробників нафти в світі. Це типовий приклад країни "розвиненого соціалізму" з усіма витікаючими з цього наслідками - державним курсом долара і чорним ринком, на якому за той же долар дають в 30 разів більше, чергами за товарами першої необхідності, дефіцитом, тотальним державним втручанням в економіку і тотальної неефективністю . Навіть при ціні в 100 доларів у країни були серйозні проблеми. Коли нафта впала до 50, в країні стався колапс.

І чинна ліва влада в кінці року зазнала нищівної поразки при виборах до місцевого парламенту. І це тільки початок глибоких політичних змін у цій країні.

Треба визнати, що якість державного управління у Венесуелі вражає своїм популізмом і ігноруванням простих економічних законів. Тому саме влада в цій країні, не змінюючи своїх методів і підходів в управлінні економікою, стала першою жертвою ідеального шторму в нафтянці в політичній сфері.

Благополучна Саудівська Аравія - напруга наростає

Влада в Саудівській Аравії завжди трималася на величезному впливі королівської сім'ї, що представляє владу в цій країні протягом десятиліть, ключовою роллю держави в економіці, найжорстокішому контролі внутрішньої політичної ситуації і "покупкою" лояльності безпрецедентним обсягом пільг та соціальних привілеїв для громадян країни. Стабільна місцева валюта -саудовскій ріял прив'язана до долара США. Це і стабілізувало інфляцію і допомагало стабілізувати економіку країни. Saudi Aramco - це найбільша нафтова компанія світу на 100% належить державі (читай: королівській родині) і контролює практично всі запаси і видобуток в країні.

Але все це працювало при 100 доларах за барель. Це вже не працювало при 50 доларів, але можна терпіти якийсь час. Але зниження цін нижче 40 доларів ставить під сумнів навіть середньострокову стійкість і економічної, і політичної системи країни.

Влада прагне знайти вихід зі становища, в якому опинилася в чому завдяки своїм самих дій.На порядку денному - відв'язування ріяла від долара, IPO Saudi Aramco для залучення капіталу і грошей в країну і, що найнебезпечніше для влади, ревізія пільг і привілеїв для звиклого до комфортного життя корінного населення країни.

І це на тлі серйозного посилення активності опозиції всередині країни, підтримуваної ззовні.А боротьба з опозицією там проводиться відповідно до "віковими традиціями" - стратами. Це найдієвіший спосіб придушення. 47 людина бунтівників-опозиціонерів стратили буквально днями. Незважаючи на застереження Держдепартаменту і очевидні наслідки у вигляді реакції світової громадськості і "сусідів" по регіону. Але реакція світової громадськості на ці події надзвичайно скромна.

Нікого не хвилює, що відбувається всередині цієї закритої для зовнішнього світу країни. Всім від Саудівської Аравії потрібна лише стабільність на нафтовому ринку. Те, як вони її забезпечують всередині країни, мало кого хвилює.

Але масштаб і жорсткість того, що робить влада для підтримки політичної стабільності в країні, говорить про те, що там не все гаразд. Сильно не в порядку.

Іран vs Саудівська Аравія

Іран і Саудівська Аравія - дві найамбітніші країни, які борються за вплив на Близькому Сході і на світовому нафтовому ринку. Обмежень за методами досягнення результатів у цьому протистоянні у сторін не існує. І, власне, ескалація напруженості в протистоянні цих країн, яку ми спостерігаємо в останні тижні, це дуже добре ілюструє. І це тільки вершина айсберга.

Загальна ситуація в країнах, які залежать від нафти

Більшість нафтових країн, добробут яких побудовано на нафтових доходах, зараз відчувають серйозні проблеми не тільки в економіці, але і в політичній сфері. Питання для кожного із урядів (здебільшого, навіть не урядів, а правителів) цих країн дуже простий.

Вибір для кожної з урядів (здебільшого, навіть не урядів, а правителів) цих країн дуже непростою.

У першому варіанті продовжувати терпіти, нічого особливо не змінюючи по суті, і чекати, коли ситуація сама собою розсмокчеться і нафту зросте в ціні. Продовжувати сидіти на своїх ресурсах, які здавалися вічним джерелом багатства, як Кащик Невмирущий, і намагатися не зачахнути над цим "златом".

Або починати приймати болючі в політичному сенсі рішення по трансформації економіки та приведення у відповідність новим економічним реаліям свою соціальну політику, режим регулювання економіки і роль держави. І відкривати свою нафтову галузь для недержавних і насамперед іноземних інвестицій (то як робить зараз Мексика і сильно задумалася про це Саудівська Аравія).

Другий шлях набагато небезпечніше для будь-якої влади, оскільки проводяться економічними змінами неминуче вимагатимуть змін в політичному устрої цих країн і персональний ризик для тих, хто сьогодні керує країною. І вибір будуть робити ці люди. В якій системі власних координат вони це робитимуть - Бог його знає. І це додає ще більшої невизначеності в загальну ситуацію на ринку.

Що буде в 2016 році

Загальний підсумок - нічого доброго і позитивного чекати в 2016 році не варто.

З поганого. Дисбаланс нафти в 2016 році в силу її надвиробництва і нестачі попиту залишатиметься великим, і це буде тиснути на ціну, залишаючи її на низьких рівнях в діапазоні 25-40 доларів.

Цей діапазон можуть зрушити вгору до рівня 35-55 доларів тільки реальні, а не декларативні, дії членів ОПЕК і насамперед Саудівської Аравії та Ірану (вони це повинні робити тільки разом або не робитимуть зовсім) щодо значимого скорочення видобутку і тримати це скорочення їм доведеться не на короткий термін, а на всю середньострокову перспективу - до трьох років мінімум Але я б на це в 2016 роцi сильно не розраховував.

З хорошого. Рівень дисбалансу у вигляді надлишку пропозиції на ринку знизиться в порівнянні з рекордним +2015 роком, але не настільки, щоб змінити динаміку ринку в 2016 році. Це залишає надії на 2017 рік в частковому відновленні до рівня 50-60 доларів, але поки це скоріше примарні надії з урахуванням ситуації в Китаї та його впливу на динаміку світової економіки.

Критичний фактор, який може погіршити цінову ситуацію на нафтовому ринку, - це ситуація, коли проблеми Китаю виявляться набагато серйознішими, ніж навіть ті песимістичні очікування, які є зараз, і він почне звалюватися в справжній і погано керований економічний штопор.

Критичний фактор, який може підштовхнути ціни вгору, - це серйозний, що переходить у збройний конфлікт на Близькому Сході, але ймовірність цих подій, незважаючи на риторику і ескалацію політичної напруженості, невелика. Втрати безпосередньо для тих, хто в неї вплутується, дуже великі.

Ось, власне, і все. Дякуємо тим, хто прочитав все до кінця. Сподіваюся, що мій прогноз на цей раз буде занадто песимістичним. Ну а ви сподіваючись на краще, готуйтеся до гіршого.По-справжньому готуйтеся.

Хіти тижня. "Кремлю заветные $80 за баррель уже точно не видать: Нефть установила новый рекорд обвала", - Злий Одесит

"Кремлю заветные $80 за баррель уже точно не видать: Нефть установила новый рекорд обвала", - Злий Одесит

Хіти тижня. "Кремлю заветные $80 за баррель уже точно не видать: Нефть установила новый рекорд обвала", - Злий Одесит

"Кремлю заветные $80 за баррель уже точно не видать: Нефть установила новый рекорд обвала", - Злий Одесит

Хіти тижня. Пробито "серпневе дно": Ціна на нафту перейшла у піке

Пробито "серпневе дно": Ціна на нафту перейшла у піке

Хіти тижня. Пробито "серпневе дно": Ціна на нафту перейшла у піке

Пробито "серпневе дно": Ціна на нафту перейшла у піке

Найбільший російський нафтовий порт на Чорному морі Шесхаріс протягом останніх кількох днів не здійснює завантаження нафти на танкери після атак українських безпілотників у цьому районі, передають Патріоти України з посиланням на Bloomberg. Зазначаєтьс...

Генеральний директор Chevron Майк Вірт обговорив із посадовцями адміністрації США питання захисту бізнесу американського нафтового гіганта в Казахстані від наслідків війни між Росією та Україною, передають Патріоти УкраїниThe Wall Street Journal. Прив...