"Осенняя крепость гривни - это признак валютной стабилизации или затишье перед новым обвалом?" - пише у своєму блозі Олексій Кущ, повідомляють Патріоти України, і продовжує:

У ученых, изучающих бури или ураганы, есть понятие "глаз бури", когда в центре бушующих воздушных масс формируется область относительно тихой погоды, а иногда даже можно услышать легкое шуршание лепестков на деревьях. Когда в глаз бури попадает человек, его рефлексы и инстинкты выживания начинают обманывать его, убеждая в безопасности происходящего. Это похоже на набор стереотипов, навязанных украинцам, имеющим очень короткую "курсовую" память, когда запоминаются лишь реперные точки в виде курсовых экстремумов: "все по 8" или "все по 40".

В этом контексте у нас в стране сформировались две устойчивые фан-группы: первая склонна ожидать приближения "конца света" и воскрешения "курса 40", причем уже завтра, а у второй движение курса национальной валюты особого интереса не вызывает. Между этими группами засела небольшая когорта экспертов, которые говорят о грядущем укреплении курса. Можно предположить, что они связаны если не с самим Нацбанком, то во всяком случае с финансовыми кругами, которым нужно, чтобы население и теневой бизнес продавали, а не покупали валюту. В кулуарах от них можно услышать, что на самом деле они личные накопления предпочитают хранить в долларах, но каждую осень, после первого курсового девальвационного всплеска и последующей курсовой коррекции в виде укрепления, они выдают свои прогнозы. В случае чего, у них всегда остается железобетонный аргумент: не хотели раскачивать лодку...

В нашей стране крайне мало незаангажированных прогнозов относительно курса нацвалюты, которые бы давали объективную информацию. Зачастую модель прогнозирования сводится к обычному следованию тренду текущих тенденций: если гривня падает, то говорят о ее дальнейшем ослаблении, а если укрепляется - об усилении. Если прошлым и позапрошлым летом гривня укреплялась, то так должно быть и в этом году.

Еще весной в своих статьях мы обратили внимание на то, что курс национальной валюты в этом году будет находиться во власти атипичных циклов: учитывая базовые макроэкономические факторы, уже в феврале было ясно, что традиционному летнему циклу ревальвации суждено было быть слабее и короче, и это подтвердили события на валютном рынке, а также реакция НБУ, который в июле поднял учетную ставку на 0,5%, что крайне нехарактерно для летнего периода, когда темпы инфляции резко замедляются. В сентябре эта процедура была проведена еще раз, что означало лишь одно: регулятор наблюдает среднесрочные ценовые и курсовые риски и для их минимизации применяет превентивные монетарные методы.

А теперь оценим вероятность атипичного курсового цикла этой зимой, ведь, как мы знаем из опыта прошлых лет, в этот период национальная валюта девальвирует. На данный момент гривня, как хороший портвейн, подается в крепленом виде.

Для составления прогноза пройдем по периметру основного массива исходных данных.

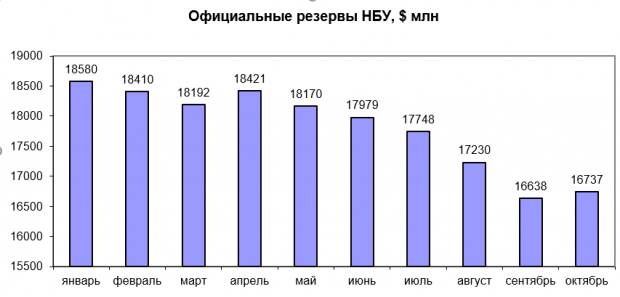

В первую очередь оценим динамику ликвидности банковской системы (остатки денежных средств на корреспондентских счетах). В целом данный показатель, начиная с октября прошлого года, был на более высоком уровне, чем в текущем, что означает: нынешняя курсовая стабильность была достигнута за счет стерилизации Нацбанком избыточной денежной массы, которая традиционно давит на валютный рынок. Основной инструмент стерилизации - выпуск депозитных сертификатов НБУ. В прошлом году этот инструментарий также активно применялся, но вследствие более низкой учетной ставки последствия были слабее.

Зимний коллапс гривни, как известно, был остановлен за счет резкого повышения учетной ставки: с января по март - с 14 до 17%. Это позволило Минфину резко увеличить доходность по своим коротким ОВГЗ (три-шесть месяцев). В страну сразу пришли "горячие" спекулятивные инвестиции. Нерезиденты рассуждали очень просто: пусть гривня упадет за полгода максимум на 10%, но мы все равно получим валютную доходность в размере 7%, что весьма неплохо, особенно учитывая льготное налогообложение в этом сегменте операций.

Портфель ОВГЗ, принадлежащий нерезидентам, сразу вырос с 5,2 млрд грн в январе до 14,4 млрд грн в апреле. Но затем "иностранцы" начали репатриировать доход, полученный на нашем рынке государственных ценных бумаг: в апреле-мае было выведено 3,6 млрд грн, что некоторым образом спровоцировало весенне-летнее ослабление положительной курсовой динамики и привело к той самой атипичности. На данный момент, после затишья в октябре, в ноябре возобновился небольшой отток инвестиций нерезидентов, и их портфель в ближайшие месяцы вполне может вернуться к показателям на начало года.

Примечательно, что в структуре портфеля ОВГЗ, принадлежащих нерезидентам, 95% занимают гривневые облигации с высоким уровнем доходности. А значит, для репатриации инвестиций их придется конвертировать в валюту на межбанке и давить на курс.

Объем продаж валюты на межбанковском рынке пока на среднем уровне, это говорит о том, что при относительной стабильности валютных поступлений от экспорта спекулятивный спрос на валюту пока не активирован.

Нацбанк даже позволил себе проводить валютные интервенции по покупке валюты: в сентябре-ноябре регулятор купил на межбанковском рынке $660,7 млн, при этом интервенции по продаже составили всего $144,2 млн. А если бы регулятор не выходил на рынок с покупкой валюты, ревальвация гривни была бы еще более существенной - примерно до 27 грн/$.

Существенным фактором в достижении курсовой стабильности стало размещение Минфином еврооблигаций. Пусть и дорого, но это позволило досрочно погасить более $700 млн, привлеченных в экстренном порядке в августе на полгода. Возврат этих долгов в начале 2019-го за счет внутренних резервов мог бы просто обрушить курс гривни. Хотя даже успешное рефинансирование свидетельствует о том, по какому тонкому льду ходят сейчас Минфин и Нацбанк. Но максимальные выплаты по внешнему и внутреннему долгам еще впереди, а значит, либо нерезиденты на межбанке, либо Минфин напрямую будут создавать давление на курс гривни путем наращивания спроса на валюту. В ближайшие месяцы этот процесс будет ускоренно набирать силу, и кредитные транши МВФ или ЕС лишь отчасти амортизируют его.

Что касается нашего сырьевого экспорта, то в сегменте производства стали Украина продолжает терять международные позиции, опустившись на 13 строчку мирового рейтинга производителей. При этом в сентябре было зафиксировано снижение выпуска в половине стран первой десятки (по сравнению с аналогичным месяцем прошлого года). В Украине этот показатель составил минус 7,6%.

В сегменте экспорта руды все будет зависеть от ценовой динамики, а физические объемы могут не достигнуть показателей прошлого года (37,4 млн т).

По экспорту зерновых в текущем году Украина пока на 12% уступает параметрам прошлого года (январь-сентябрь). Но это касательно физических объемов. Благодаря ценовой коррекции падение экспортной выручки составило лишь 2%.

В любом случае нынешние макроэкономические параметры далеко не лучше прошлогодних, а перспективы - туманнее. Все это говорит о том, что предпосылок для атипичного поведения гривни нынешней зимой, к сожалению, нет.

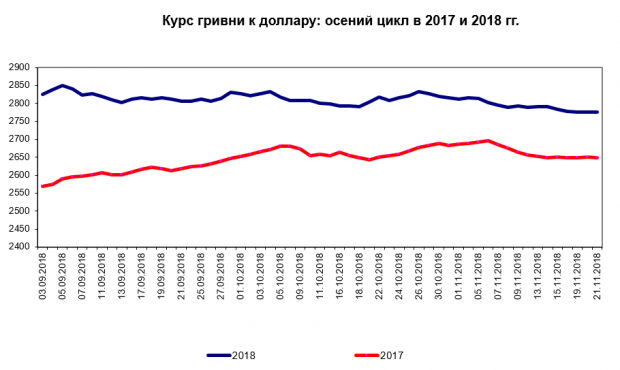

А теперь сравним два осенних цикла - этого года и прошлого, с 1 сентября по 21 ноября.

Как видим, атипичность в нынешнем году наблюдалась в сентябре и первой половине октября. В прошлом году гривня с начала сентября девальвировала с отметки 25,69 к 26,8 по состоянию на 5 октября. Сейчас курсовая динамика была более рваная, но в целом, начиная с середины сентября, гривня начала разворот в сторону медленного укрепления. А вот с середины октября и по 21 ноября курсовая динамика прошлого года и нынешнего практически совпадают, с той лишь разницей, что гривня сейчас дешевле.

Следовательно, никакой системной атипичности пока нет и в помине, и все разговоры о курсовой "крепости" напоминают о тишине в глазу бури.

Уже начиная с декабря-января можно ожидать движение гривни к новой равновесной точке: 28,5 или 29. Все будет зависеть от того, насколько нынешние элиты оценят свой успех на президентских выборах. При сохранении избирательной интриги вполне возможны варианты, когда к общей динамике будут примешиваться нотки атипичности в виде искусственного сдерживания обесценивания гривни как минимум до марта. В противном случае процесс девальвации будет лишь усилен бегством проигравшей части элиты и сопутствующим выводом капиталов".

Національний банк очікує, що інфляція в Україні прискориться до 10% за підсумками 2026 року, тоді як реальний ВВП зросте лише на 1,8%. При цьому в НБУ допускають подальше підвищення облікової ставки. Про це йдеться у липневому Інфляційному звіті регуля...

В Україні взимку можливі тривалі відключення електроенергії, якщо Росія здійснюватиме масовані удари по енергетичній інфраструктурі, а температура повітря опуститься приблизно до -10 °C, передають Патріоти України. За оцінкою «Економічної правди», у на...

{kind=link}

{kind=link}

{kind=link}