В онлайн кредитуванні номер телефону — не контакт, а ключ. На нього приходять коди підпису, через нього відновлюється доступ до кабінету, ним кредитор ідентифікує вас у розмові, на нього летять нагадування про платіж. Поки номер у вашій кишені — все це зручність. Щойно телефон загубився, вкрадений або ви просто вирішили змінити оператора — та ж конструкція розвертається проти вас, причому одразу двома боками: чужа людина може отримати ваші коди, а ви — перестати отримувати свої, разом з нагадуваннями про платежі.

Розберемо три життєві сценарії — втрату телефона, планову зміну номера і втрату доступу до кабінету, — а також четвертий, найтихіший: сповіщення, які перестали приходити. Для кожного — конкретний порядок дій і головні помилки.

Інтуїтивно здається, що головне — сам телефон: там же застосунки, банки, кабінети. Насправді критичніша SIM-картка. Застосунки захищені паролями і біометрією, а от SIM у чужому телефоні продовжує отримувати SMS — включно з кодами відновлення доступу і кодами підпису. Людина з вашою SIM і фотографією ваших документів (яка, наприклад, лежала у галереї того ж телефона) — це, як ми розбирали у матеріалі про електронний підпис, майже повний комплект для дій від вашого імені.

Звідси перший висновок, який варто застосувати ще до всяких пригод: SIM-картка має бути зареєстрована на ваш паспорт в оператора і захищена власним PIN-кодом на рівні картки, а не лише телефона. Реєстрація дає право швидко відновити номер і довести, що він ваш; PIN робить викрадену SIM марною одразу після першого перезавантаження телефона.

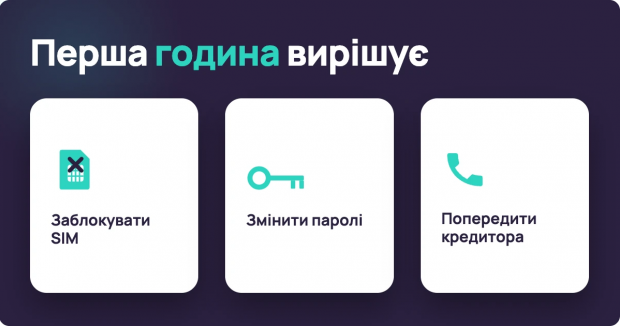

Перша година важить найбільше, і порядок дій у ній жорсткий. Дія перша — заблокувати SIM: дзвінок оператору з будь-якого телефона або звернення у найближчий салон звʼязку. Це відрізає чужі руки від ваших SMS — а отже, від кодів підпису і відновлення; усе інше може почекати, блокування SIM — ні. Дія друга — з компʼютера чи чужого телефона змінити паролі до пошти і банківських сервісів та завершити активні сесії. Дія третя — попередити кредитора, якщо у вас є активна позика: повідомлення про втрату телефона фіксується у вашій справі і стане аргументом, якщо хтось спробує діяти від вашого імені.

Далі — відновлення номера на новій SIM в оператора за паспортом: саме тут окупається реєстрація картки на себе, бо незареєстрований передплачений номер відновлюється складніше і повільніше. А за тиждень-два після пригоди варто зробити контрольний запит власної кредитної історії у бюро — переконатися, що за гарячі дні на вас не зʼявилося нових зобовʼязань. Панікувати наперед не треба: якщо SIM заблокована швидко, вікно для зловживань мізерне — але перевірка коштує кілька хвилин і закриває питання доказово.

Пригода з телефоном — ще й мимовільний тест вашого кредитора: в одного підтримка верифікує і допомагає за годину, в іншого — тиждень тиші. Ця різниця видна заздалегідь, якщо знати, куди дивитися: розділ договору про звʼязок і зміну даних, канали підтримки, прозорість процедур. Саме такі речі показує Банкрейт — це експертний ресурс про онлайн кредити. Банкрейт розбирає кредитні договори по пунктах — включно з розділами про звʼязок і зміну даних, які читає один позичальник зі ста. Обраний свідомо онлайн кредит відрізняється від випадкового саме у нештатних ситуаціях — таких, як загублений телефон.

Тут головне правило звучить парадоксально: спершу оновити контакти всюди — і лише потім вимикати старий номер. Список місць оновлення у позичальника конкретний: кабінет кожного кредитора з активним чи навіть закритим договором, банк, бюро кредитних історій за наявності акаунта, пошта як резервний канал відновлення. У кредитора зміна контактів — не «побажання», а ваш обовʼязок за договором: розділ про повідомлення сторін є практично у кожному кредитному договорі, і повідомлення, надіслане на вказаний вами номер, юридично вважається доставленим вам. Тобто вимога про погашення, надіслана на покинутий номер, спрацює проти вас так само, як прочитана, — «я не бачив» тут не захист.

Тепер про ризик, про який майже ніхто не думає: старі номери не вмирають. Після періоду неактивності оператор повертає номер у продаж, і його отримує незнайома вам людина — разом з вашими SMS від сервісів, де номер не оновлено. Для позичальника це подвійна загроза: новий власник номера бачить нагадування про ваші платежі з сумами і назвами компаній, а за бажання може спробувати відновити через SMS доступ до ваших акаунтів. Тому «зміна номера» вважається завершеною не тоді, коли куплена нова SIM, а тоді, коли старий номер відвʼязаний від усього — від кредиторів до месенджерів.

Практичний порядок відвʼязки такий. Складіть список сервісів, де номер є ключем: кредитори, банки, пошта, месенджери, соцмережі, торгові майданчики. Пройдіть його зверху вниз, оновлюючи номер і перевіряючи, що підтвердження приходить уже на новий. Старий номер потримайте активним місяць-два паралельно — на нього ще прилітатимуть коди від сервісів, про які ви забули: кожен такий код — це рядок у список. І лише коли старий номер місяць мовчить — його можна відпускати зі спокійною совістю.

Забули пароль, змінився номер, кабінет заблокувався після спроб входу — буденна ситуація з неприємним нюансом: платити ж треба далі, і дедлайн не чекає, поки ви відновите доступ. Тому дії тут дві паралельні. Перша — відновлення: звернення у підтримку кредитора з верифікацією особи; будьте готові назвати паспортні дані, номер договору, відповісти на контрольні питання — це нормальна процедура, вона захищає вас же; насторожити мала б якраз підтримка, що відновлює доступ без жодної перевірки. Друга, не чекаючи першої, — платіж: обовʼязок платити не залежить від доступу до кабінету, а переказ за банківськими реквізитами кредитора з правильним призначенням працює без жодного кабінету. «Не міг зайти» — не аргумент проти прострочення, а от квитанція про вчасний платіж за реквізитами — аргумент проти будь-яких претензій. Реквізити на такий випадок варто мати збереженими заздалегідь — у тій же папці, де лежить примірник договору.

Кілька антиправил, які створюють проблеми ще до всяких пригод. Не користуйтеся для кредитних справ номером, оформленим на родича, колишнього чи «так дістався»: у спірній ситуації ви не доведете оператору, що номер ваш, а його законний власник зможе відновити SIM собі — разом з вашими кодами. Не тримайте фото паспорта і коду платника у галереї телефона: втрата пристрою не повинна означати втрату документів. Не ігноруйте SMS про вхід у кабінет чи запит коду, якого ви не просили, — це не спам, а сигнал, що номер хтось приміряє; правильна реакція — зміна паролів і дзвінок у підтримку сервісу. І не «позичайте» свій номер для чужих реєстрацій — навіть близьким: усе, що буде оформлено через нього, юридично дивитиметься у ваш бік.

Четвертий сценарій не має драматичної події — у ньому просто перестають приходити нагадування. Номер змінено і не оновлено, пуші вимкнулися після перевстановлення застосунку, SMS губляться — а людина звикла платити «коли нагадають». Результат передбачуваний: тихе прострочення, яке виявляється за тиждень разом з нарахуваннями і зіпсованим записом у кредитній історії. Найприкріше, що гроші на платіж у людини були — не було лише нагадування, за звичку до якого вона й заплатила.

Юридична рамка тут неприємна, але чесна: обовʼязок платити вчасно лежить на позичальнику незалежно від того, чи нагадали йому. Сповіщення — сервіс увічливості, а не частина договору: кредитор може їх змінити, затримати чи скасувати без жодних наслідків для себе. Тому єдиний надійний захист — власне джерело правди: нагадування у власному календарі на кожну дату платежу, поставлене у день оформлення позики. Воно не залежить ні від оператора, ні від пушів, ні від того, який номер зараз у вашій кишені.

Другий шар того ж захисту — періодична власна звірка. Раз на місяць-два зайти у кабінети активних позик і подивитися на цифри: залишок, наступна дата, чи немає нарахувань, яких ви не очікували. Пʼять хвилин рутини ловлять і збої сповіщень, і технічні помилки зарахування платежів, і — у найгіршому сценарії — чужі дії з вашими договорами. Позичальник, який бачить свої борги очима, а не памʼяттю, у принципі не має «раптових» проблем: у нього бувають лише ранні.

«Позичальник сьогодні тримає весь борг в одному предметі: телефон — це і підпис, і кабінет, і нагадування. Тому фінансова безпека почала збігатися з побутовою: PIN на SIM-картці захищає гроші не гірше за складний пароль банку, а нагадування у календарі рятує кредитну історію частіше, ніж будь-яка обачність у договорах. Дрібниці? Так. Але борг — це саме та сфера, де дрібниці мають властивість дорого коштувати», — каже Нодар Гіоргадзе, засновник Банкрейт.

Профілактика вміщається у пʼять пунктів, кожен на хвилину. SIM — зареєстрована на власний паспорт і з власним PIN. Контакти у кредиторів — актуальні завжди; зміна номера починається з оновлення даних, а закінчується вимкненням старого. Примірники договорів і квитанції — у власній папці поза телефоном: хмара або компʼютер. Дати платежів — у власному календарі, а не лише у сповіщеннях кредитора. І номер підтримки свого кредитора — записаний десь, окрім самого телефона, який може зникнути. Пʼять хвилин налаштувань — і жоден з чотирьох сценаріїв цієї статті не зможе перетворитися з побутової незручності на фінансову проблему. Телефони губляться, номери змінюються, застосунки збоять — це нормальне життя техніки. Ненормально лише одне: коли до цього нормального життя виявляється привʼязаним весь ваш борг без жодного дублюючого троса.

Красиве та доглянуте волосся залежить не лише від вартості шампуню, а й від правильної техніки догляду. Багато людей щодня припускаються помилок, які роблять пасма ламкими та тьмяними, передають Патріоти України. Перша помилка — миття волосся занадто г...

Чимало користувачів залишають Wi-Fi на смартфоні ввімкненим цілодобово, навіть коли не користуються пристроєм. Однак уночі постійне підключення може мати кілька небажаних наслідків. Про це пише Новини.LIVE, передають Патріоти України. Якщо ви перебуває...